Análisis de costo-volumen-beneficio (CVP)

Mr. U. Grill es el nuevo propietario del restaurante Burger Shack, conocido por sus hamburguesas de dos pisos y sus papas fritas. Si bien el negocio es rentable, el Sr. U. Grill ha oído hablar del análisis de CVP y se pregunta si le ayudaría a determinar si su combinación actual de ventas de productos es la que generará la mayor ganancia para su negocio.

El análisis de costo-volumen-beneficio (CVP) es una herramienta que ayuda a la gerencia a determinar la combinación adecuada de productos para maximizar las ganancias mientras se toman en consideración los costos y el volumen de ventas. También permite a la administración completar un análisis de sensibilidad o «qué pasaría si» , que ilustra el resultado final de cambiar una variable.

Por ejemplo, supongamos que Burger Shack quería subir el precio de su hamburguesa de dos pisos en cincuenta centavos. Completar un análisis de sensibilidad mostraría el impacto de este cambio en el volumen de ventas y permitiría a la gerencia tomar una decisión informada sobre si el aumento de precio aumentaría o no las ganancias de la empresa. De manera similar, si el Sr. U. Grill estuviera pensando en cambiar a carne de res orgánica, un análisis de CVP podría ayudar a determinar los cambios que deberían realizarse en el precio de venta o en el volumen de ventas.

Componentes

Hay cinco componentes básicos involucrados en el análisis CVP:

- El volumen de actividad de un producto.

- Precio de venta unitario

- Costo variable por unidad

- Costo fijo por unidad

- La mezcla de ventas

Los costos variables son costos que cambian con la cantidad de actividad. Los costos variables para Burger Shack incluirían cosas como papas, carne molida y los salarios de sus empleados. Cuantas más hamburguesas y papas fritas venda Burger Shack, más papas y carne molida utilizará, y más empleados tendrá que contratar para atender a sus clientes.

Los costos fijos son aquellos costos que no varían con el nivel de actividad. El alquiler mensual de Burger Shack es un ejemplo de costo fijo. No importa cuántas hamburguesas venda mensualmente; su renta será la misma.

La mezcla de ventas representa la combinación de productos o servicios que vende la empresa. Por ejemplo, el 50% de los ingresos de Burger Shack (el dinero que genera por la venta de sus productos a los consumidores) podría provenir de la venta de sus hamburguesas, el 30% de las papas fritas y el 20% de la venta de bebidas.

Supuestos

Para utilizar con éxito el análisis CVP, debemos hacer algunas suposiciones. Específicamente, debemos asumir que los costos incurridos por la empresa pueden clasificarse fácilmente como variables o fijos. También debemos asumir que el único elemento que puede afectar el costo es el volumen de actividad, y debemos asumir que todas las unidades producidas por la empresa se venden a los consumidores. Finalmente, debemos asumir que la mezcla de ventas se mantendrá constante.

Declaración de ingresos de CVP

Un estado de resultados tradicional captura los ingresos y gastos de una empresa durante un período de tiempo y calcula los ingresos netos de la empresa (ingresos mayores que los gastos) o la pérdida neta (gastos mayores que los ingresos). Los ingresos son lo que la empresa gana al vender sus productos y servicios, y los gastos son los costos en los que incurre la empresa para ayudar a obtener los ingresos. Para Burger Shack, las ventas de su hamburguesa de dos pisos representarían ingresos, y la cantidad pagada por carne molida, lechuga, tomates y bollos de semillas de sésamo representaría gastos.

El estado de resultados de CVP informa los mismos ingresos netos que el estado de resultados tradicional, pero su audiencia es solo la gerencia de la empresa y no los que están fuera de la empresa (como accionistas, bancos o autoridades fiscales, que podrían consultar un estado de resultados tradicional ). El estado de resultados del CVP clasifica los gastos de la empresa como fijos o variables y calcula el margen de contribución de la empresa . La fórmula para calcular el margen de contribución es el ingreso por ventas menos los costos variables y representa la cantidad de dinero que tiene una empresa para cubrir sus costos fijos y generar ganancias.

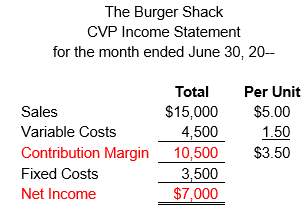

Digamos que durante el mes de junio, el Burger Shack vendió 3,000 hamburguesas de dos pisos por $ 5.00 cada una. Cada hamburguesa tiene un costo variable de $ 1,50 y los costos fijos de la compañía para el mes totalizaron $ 3,500. El estado de resultados del CVP sería:

|

El estado de resultados de CVP muestra que el margen de contribución por cada hamburguesa vendida fue de $ 3.50 ($ 5.00 – $ 1.50). Esto significa que la línea de productos de hamburguesas contribuyó con $ 3.50 por hamburguesa a los costos fijos de la compañía y a las ganancias del mes. En total, las hamburguesas de dos pisos contribuyeron con $ 10,500 para los costos fijos generales y las ganancias, y se obtuvieron $ 7,000 de ingresos netos durante el mes de esta línea de productos.

Resumen de la lección

El análisis CVP es una herramienta que utiliza la administración para determinar la relación entre el precio de venta, los costos (fijos y variables), el volumen de ventas y las ganancias. También permite a la administración generar escenarios hipotéticos para determinar el impacto que tendría un cambio en el precio en las ganancias, o identificar cambios en el precio de venta o en el volumen de ventas que serían necesarios para mantener los ingresos altos en caso de un aumento de costos.

Continúa con:

- Finanzas corporativas

Ingresos diferenciales: definición, fórmula y ejemplo

¿Periódico, Coca Cola o Comics? Imagina que eres un niño de escuela primaria que quiere...

- Contabilidad

Cómo calcular los ingresos financieros tributables de las empresas

Renta corporativa imponible Digamos que hoy es su primer día como contador en ejercicio. El...

- Ciencias Económicas

Diferencias entre Ingresos y Ganancias

Cuando hablamos de economía, contabilidad o finanzas personales, es común escuchar términos como ingresos y...

- Bancario

Fuentes de ingresos en la jubilación

Planeando jubilarse Alesha está a punto de retirarse. Ella acaba de avisar a su empleador...