¿Qué es el análisis de tamaño común?

Conozcamos a Sam, dueño de Hardware Haven. Dirige un negocio exitoso y siempre se pregunta cómo se está desempeñando en relación con su competencia. Le resulta difícil comparar sus resultados con los de la competencia porque es mucho más pequeño que ellos. Como resultado, las ganancias de sus competidores son siempre mayores, lo que le hace sospechar que tienen más éxito. Está buscando una forma de comparar sus resultados con los de ellos de manera significativa. Veamos si podemos ayudar a Sam con este problema.

El tamaño común , o análisis vertical, es un método de evaluar la información financiera expresando cada elemento en un estado financiero como un porcentaje de una cantidad base para el mismo período de tiempo. Una empresa puede utilizar este análisis en su balance o en su estado de resultados.

Un balance general resume los activos de la empresa , que son cosas que posee y que tienen valor; sus pasivos , que son las cantidades que debe a otros; y su patrimonio , que es la inversión del propietario en el negocio. Un estado de resultados muestra los ingresos de la empresa , que es la cantidad de dinero que ganó vendiendo sus bienes y servicios, y sus gastos , que es la cantidad de dinero que gastó para obtener sus ingresos.

La fórmula utilizada en el análisis de tamaño común es:

Monto de tamaño común = (Monto de análisis / Monto base) x 100%

Análisis de Variaciones: Definición, importancia y aplicación práctica

El monto base cambiará dependiendo de si la empresa está completando su análisis en el balance o en el estado de resultados. Si la empresa completa su análisis en el balance, entonces el monto base será el total de activos o pasivos totales y patrimonio de los propietarios (o accionistas). Si se usa el estado de resultados, el monto base serán las ventas netas.

Aplicar análisis de tamaño común

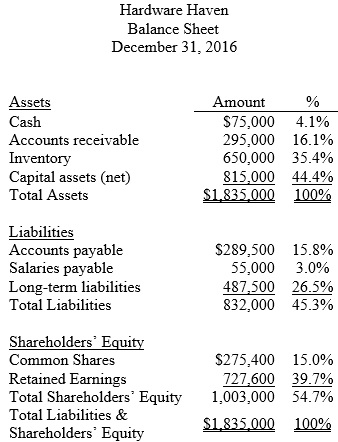

Supongamos que el saldo de efectivo de Sam es de $ 75 000 y sus activos totales son de $ 1,835 000. Si aplicamos el análisis de tamaño común, la cantidad de tamaño común sería:

= (monto del análisis / monto base de los activos totales) x 100%

= ($ 75,000 / $ 1,835,000) x 100%

= 4,1%

Análisis de Campañas Emocionales Efectivas (Neuromarketing)

Por lo tanto, el 4.1% de los activos totales de Sam están compuestos por efectivo.

Sam también podría comparar esta cantidad de tamaño común con el año pasado para determinar los cambios que ocurrieron. Supongamos que el saldo de caja del año pasado fue de $ 85,000 y los activos totales fueron de $ 1,595,000. A primera vista, parece que el saldo en efectivo solo ha disminuido en $ 10,000 ($ 85,000 – $ 75,000). Si aplicamos un análisis de tamaño común al saldo de efectivo del año pasado, podemos ver que el efectivo comprende el 5.3% de los activos totales de Sam calculados de la siguiente manera:

= (monto del análisis / monto base de los activos totales) x 100%

= ($ 85,000 / $ 1,595,000) x 100%

= 5,3%

¿Qué es el Análisis SWOT para un Negocio?

El análisis de tamaño común revela que el saldo de efectivo de Sam se redujo en un 1,2% (5,3% – 4,1%) de sus activos totales.

Aquí está el análisis de tamaño común de Sam para su balance:

|

¿Notó cómo toda la información está organizada de una manera que hace que sea realmente fácil de averiguar y realizar un análisis de tamaño común?

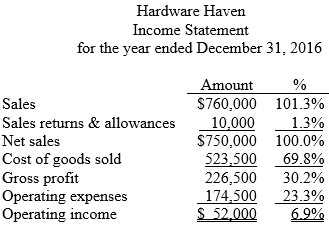

Supongamos ahora que el ingreso operativo de Sam es de $ 52,000 y sus ventas netas para el año son de $ 760,000. Si aplicamos un análisis de tamaño común, calculamos que los ingresos operativos representan el 6,8% de las ventas netas de Sam calculadas de la siguiente manera:

= (monto de análisis / monto base de ventas netas) x 100%

= ($ 52 000 / $ 760 000) x 100%

= 6,8%

Aquí hay una imagen del análisis de tamaño común de Sam para su estado de resultados del año:

|

Nuevamente, ¿notas lo bien organizado que está todo? Asegúrese de tomar nota de este formato cuando cree sus propios balances.

Usos del análisis de tamaño común

Ahora que Sam conoce el análisis de tamaño común, puede usarlo para comparar su información financiera con la de sus competidores para ver el éxito de su negocio. Dado que el análisis de tamaño común implica el cálculo de porcentajes, una empresa puede comparar sus resultados con los de otras empresas. Sam puede incluso comparar fácilmente los resultados de su pequeña empresa con los de los grandes competidores, ya que las cantidades de tamaño común serían en porcentajes en lugar de dólares. Este tipo de análisis elimina las diferencias que pudieran existir por tamaño.

Mientras tanto, Sam también podría utilizar el análisis de tamaño común para comparar sus propios resultados financieros con los de años anteriores. El uso de análisis de tamaño común le permite a Sam identificar áreas donde existen diferencias significativas entre años. Esto le permitiría a Sam usar su tiempo limitado para investigar las razones de estas diferencias.

Resumen de la lección

Dediquemos unos minutos a revisar lo que hemos aprendido sobre el análisis de tamaño común y cómo aplicarlo. El tamaño común , o análisis vertical, permite al propietario expresar cada elemento del estado financiero como un porcentaje de una base. Una empresa puede utilizar un análisis de tamaño común en su balance general, que resume sus activos (los elementos que posee), pasivos (los montos que debe o deudas) y patrimonio (la inversión del propietario). También se puede utilizar en su estado de resultados , que muestra sus ingresos (cantidades que gana por la venta de sus bienes y servicios) y sus gastos (el costo de obtener los ingresos).

La fórmula para el análisis de tamaño común es:

(Monto de análisis / Monto base) x 100%

En el balance general, el monto base es el total de activos o pasivos totales y el patrimonio de los propietarios (o accionistas). En el estado de resultados, la base son las ventas netas.

Una empresa podría utilizar un análisis de tamaño común para identificar cambios en sus propios saldos entre años o podría comparar sus resultados con los de sus competidores.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...