¿Arrendamiento de capital o arrendamiento operativo?

Cal es el propietario de Calbuild Construction Co. Compra y arrienda una variedad de equipos que usa para construir viviendas residenciales. Hoy, está buscando un nuevo Bobcat que usará para ayudar a nivelar la tierra y transportar madera. Él piensa que se va a utilizar mucho y decide optar por un contrato de arrendamiento. Hay dos tipos de arrendamientos. Una manera fácil de recordar la diferencia es que un arrendamiento de capital es como propiedad, el artículo que arrienda es un activo y el arrendamiento es un pasivo. Un arrendamiento operativo, por otro lado, es como alquilar. No hay ningún activo o pasivo involucrado, solo un gasto mensual por los pagos del arrendamiento. Cuando alquila un apartamento o una casa para vivir, es un arrendamiento operativo.

Cal necesita recordar las reglas contables sobre los arrendamientos. Si alguna de estas condiciones se cumple, «debe» registrarse como un arrendamiento financiero. Las condiciones son:

- Plazo del arrendamiento: el plazo del arrendamiento es de al menos el 75% de la vida útil del activo.

- Propiedad: la propiedad del activo pasa del arrendatario al arrendador al final del arrendamiento. Cal es el arrendador y la empresa de equipos es el arrendatario en nuestro ejemplo.

- Valor presente: si el valor presente de los pagos por arrendamiento es al menos el 90% del valor justo de mercado del activo.

- Precio de ganga: el arrendador puede comprar el activo del arrendatario al final del arrendamiento por un precio inferior al de mercado (a menudo, un dólar).

Contabilización de un arrendamiento financiero

Cal sigue adelante y alquila el Bobcat a la empresa de equipos. Acuerdan un contrato de arrendamiento de cinco años con pagos de $ 11,000 por año por un total de $ 55,000. Cal sabe que con el desgaste que le pondrá al Bobcat, éste tendrá una vida útil de no más de 6 años. Eso significa que según la regla del plazo del arrendamiento (el plazo del arrendamiento es de 5 años y la vida útil del activo es de 6, por lo que 5/6 = 83%, que es superior al 75%), debe registrar esto como un arrendamiento de capital. Cal sigue adelante y firma unas 15 hojas de papel y las sacuden.

|

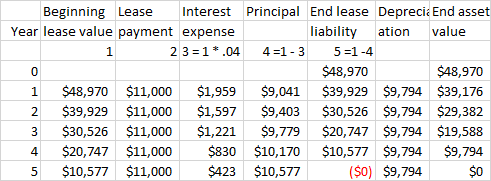

Sin embargo, Cal, el equipo estará emocionado, ¡ya que siempre les gusta tener nuevos equipos para conducir! Lleva la pila de papeles a la oficina y se la entrega a su contable, Marie. Trabaje esto como un arrendamiento de capital, le dice, veamos cómo se ven los números. Marie vuelve unas horas más tarde con esta tabla:

|

El número clave está en el año 0, que es el valor actual neto de los pagos del arrendamiento, es $ 48,970. Ese será el monto del activo del equipo y el pasivo por arrendamiento cuando se registren en los libros. La porción de intereses de los pagos por arrendamiento se refleja en la sección operativa del estado de flujo de efectivo, la porción principal en financiamiento.

Cal mira la mesa y sonríe, sabe que tanto los intereses como la depreciación serán gastos en su estado de resultados que reducirán sus ingresos y también sus impuestos en los primeros años del arrendamiento. Marie le recuerda que podría hacer esas tablas mucho más rápido en una computadora nueva. Cal responde diciéndole que la forma en que el negocio está en auge puede ser antes de lo que cree.

Contabilización de un arrendamiento operativo

La contabilización de los arrendamientos operativos es mucho más fácil, ya que no hay activos ni pasivos que registrar. No se necesita valor actual neto de los pagos de arrendamiento. Si el ejemplo de Bobcat es un arrendamiento operativo, se ingresan $ 11,000 por año como gasto de arrendamiento y eso es todo. El monto total de los pagos se refleja en la sección operativa del estado de flujo de efectivo. El impacto total en los flujos de efectivo es el mismo para ambos tipos de arrendamientos. La ventaja de los arrendamientos operativos es que el arrendatario conserva la propiedad del activo y asume el costo de mantenimiento del activo si necesita reparaciones.

Cuadro resumen de los dos tipos de arrendamientos

|

Resumen de la lección

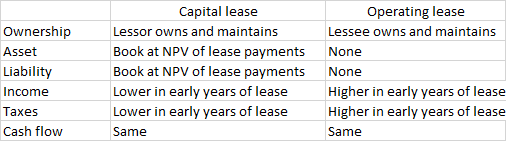

Un arrendamiento de capital es como la propiedad, el arrendador registra tanto un activo como un pasivo por el monto del valor actual neto de los pagos del arrendamiento. Un arrendamiento operativo, por otro lado, es como un alquiler, no se registra ningún activo o pasivo. El impacto del estado de resultados también es diferente. En un arrendamiento de capital, tanto los intereses sobre los pagos del arrendamiento como la depreciación del activo arrendado pueden reconocerse como gastos. En un arrendamiento operativo, solo se registran como gastos los pagos del arrendamiento. En un arrendamiento financiero, los riesgos de propiedad y los gastos de mantenimiento recaen sobre el arrendador, mientras que en un arrendamiento operativo recaen sobre el arrendatario. El impacto total del estado de flujo de efectivo es el mismo para ambos.

Continúa con:

- Negocios

Contabilidad gerencial para la industria hotelera

Contabilidad de gestión Imagine que es el gerente de cuentas de una gran empresa del...

- Ciencias Económicas

Beneficio, capital y competencia en la Economía

La necesidad de capital Bueno, finalmente ha llegado el gran día. ¡Vicky va a dar...

- Contabilidad

Explicaciones entre paréntesis en contabilidad: ejemplos y análisis

Importancia del balance El balance, uno de los cuatro estados financieros básicos, ha ganado prominencia...

- Contabilidad

Diario de pagos en efectivo: definición y ejemplo

Cuando se habla de registros contables manuales, muchos estudiantes imaginán grandes libros verdes y cálculos...