¿Qué es una anualidad?

Una anualidadEn pocas palabras, es una cuenta de ahorros que comienza a devolverle el dinero en el futuro. Suena bien, ¿no? Usted trabaja duro cuando es joven y pone su dinero en una anualidad, y cuando envejece, puede darle la vuelta a esta anualidad para que comience a pagarle. La forma en que funcionan las anualidades es que usted coloca una cantidad fija de dinero en su cuenta de anualidades cada mes. Esta cuenta también te paga intereses todo el tiempo. Con el tiempo, su anualidad aumenta de valor. Una vez que alcanza una cierta edad, su anualidad puede cambiarse para reembolsarle una cierta cantidad cada mes. Uno de los cálculos más importantes con respecto a estas anualidades es cuánto dinero habrá acumulado en el futuro si realiza un determinado pago fijo cada mes dada una tasa de interés fija. Este es el cálculo del que hablaremos en esta lección en video.

La formula

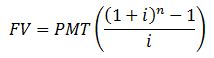

Por supuesto, tenemos una fórmula para calcular el valor futuro de una anualidad. ¡Esa es la belleza de las matemáticas! ¡Tenemos una fórmula para casi todo! Entonces, aquí está nuestra hermosa fórmula:

|

Parece un poco complicado, ¿no? Pero no se preocupe; una vez que empezamos a conectar números y comenzamos a evaluarlo, se vuelve cada vez más fácil. El FV representa el valor futuro de la anualidad. El PMT representa el pago mensual que realiza cada mes. La i representa la tasa de interés. Y finalmente, la n representa la cantidad de veces que el banco le pagará sus intereses.

Etiquetar sus números

Ahora, veamos cómo podemos usar esta fórmula en un escenario de la vida real. Finge que esta anualidad es tuya. Estás en el banco y estás sentado con el banquero. Está calculando cuánto dinero tendrá en el futuro si pone $ 200 en la anualidad cada mes. El banquero le dice que su anualidad tiene una tasa de interés anual del cinco por ciento. El banco acumula, calcula y paga los intereses mensualmente. Está calculando el valor futuro después de diez años.

Comenzamos etiquetando nuestros números. De inmediato podemos etiquetar nuestros $ 200 con PMT. Dado que el banco acumula o paga intereses todos los meses, durante un período de diez años, el banco habrá realizado 10 * 12 pagos o 120 pagos. Entonces nuestra n es 120. El banquero dice que paga el interés en un período mensual, por lo que una tasa de porcentaje anual del cinco por ciento se calcula en una tasa de interés mensual del cinco por ciento dividida por 12 o 0.05 / 12 = 0.004167. Entonces nuestro i es 0.004167. Ahora tenemos todos nuestros números etiquetados y ahora podemos insertar estos números en nuestra fórmula.

Flujo de Caja Descontado (DCF) y su Relación con el Valor de Mercado

Teoría del valor subjetivo: Qué es, Características y Ejemplos

|

Hallar el valor de su anualidad

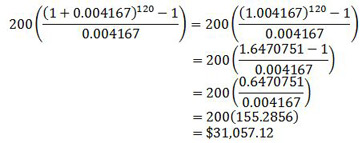

Después de conectar todo, podemos evaluarlo ahora. Comenzamos realizando la suma 1 + 0.004167. Esto nos da 1.004167. A continuación, llevamos esto a la potencia 120. Esto nos da 1,6470751. Ahora, le restamos uno para obtener 0.6470751. Dividimos esto por 0.004167 para obtener 155.2856. Por último, multiplicar esto por 200 nos da un valor futuro de $ 31,057.12 después de diez años de hacer pagos mensuales de $ 200. Eso no está nada mal. ¡Eso es suficiente dinero para comprar un coche!

|

Resumen de la lección

Ahora que hemos aprendido a usar la fórmula para encontrar el valor futuro de una anualidad, repasemos. Una anualidad es una cuenta de ahorros que comienza a reembolsarle en el futuro. Realiza pagos mensuales en su anualidad para aumentar su valor futuro. Para calcular el valor futuro de una anualidad, usamos la fórmula PMT multiplicado por 1 más i elevado a la n- ésima potencia menos 1 sobre i . El PMT significa los pagos mensuales que está haciendo, la i es la tasa de interés y n es la cantidad de pagos de intereses que realizará el banco. Para calcular la ia partir de una tasa de porcentaje anual determinada, se divide por el número de veces que el banco pagará durante el año. Si el banco paga mensualmente, divida la tasa de porcentaje anual entre 12. La n representa el número de veces que el banco le pagará intereses. Si desea que la fórmula encuentre su valor futuro después de cinco años y el banco paga mensualmente, entonces su n será 5 * 12 o 60. Para usar esta fórmula, etiquete sus números del problema, conéctelos y evalúe.

Los resultados del aprendizaje

Cada sección de esta lección podría fortalecer su capacidad para:

- Describir las anualidades y comprender cómo funcionan.

- Etiquetar números de una ecuación

- Recuerde la ecuación y calcule el valor futuro de una anualidad.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...