Comprensión del código fiscal progresivo

En el First National Bank de Ceelo, Lydia, la trabajadora de la fábrica (que ha sido despedida recientemente) hace cola en la ventanilla esperando cobrar su cheque de desempleo. Lydia obtendrá un total de $ 20,000 de ingresos este año. Joe, el plomero, se gana la vida remodelando cocinas y baños y tuvo un gran año el año pasado, pero la economía se ha desacelerado este año y obtendrá un ingreso total de $ 30,000. Joe está hoy en la fila detrás de Lydia en el banco, mientras Dave (el gerente) mira a través de la ventana de vidrio de su oficina que da al vestíbulo. Este año, Dave terminará ganando un total de $ 50,000 en ingresos. Cada uno de ellos deberá impuestos sobre la renta de las personas físicas durante el año, pero los porcentajes que pagarán en impuestos no son los mismos. En esta lección, descubrirás por qué. Tú’

Historia del Código Fiscal Progresivo

La naturaleza progresiva del código fiscal federal comenzó en los Estados Unidos en 1913, aunque se remonta a la Ley de Ingresos de 1862, que fue promulgada por el presidente Abraham Lincoln. En 1913, el impuesto sobre las personas que ganaban $ 3,000 o más era del uno por ciento, mientras que era del siete por ciento para las personas que ganaban al menos $ 500,000 por año. Esta idea se extendió por todo el mundo y ahora nos encontramos con que la mayoría de los países tienen un código tributario progresivo.

Un código fiscal progresivo significa que las personas que obtienen mayores ingresos pagan más impuestos. Por ejemplo, si una persona que gana $ 50 000 paga una tasa impositiva marginal del 15%, mientras que alguien que gana $ 100 000 paga una tasa impositiva marginal del 28%, este es un código impositivo progresivo.

Los códigos de impuestos progresivos consisten en tasas impositivas marginales. La tasa impositiva marginal es la cantidad de impuesto que se paga por cada dólar adicional de ingresos obtenidos. Por ejemplo, suponga que actualmente estoy pagando una tasa impositiva del 15% cuando mis ingresos son de $ 50 000, pero suponga que pago una tasa impositiva del 20% sobre todo lo que gano por encima de los $ 50 000. Eso significa que un dólar adicional de ingresos se grava a una tasa marginal que es más alta. Por otro lado, si toma el impuesto sobre la renta total adeuda dividido por el ingreso total devengado, esto le da lo que llamamos tasa impositiva promedio .

Efectos de un código tributario progresivo

Entonces, ¿por qué son importantes las tasas impositivas marginales en economía? Los economistas reconocen que las decisiones de los individuos sobre cuánto trabajar se toman en función de qué tan alta es la tasa impositiva marginal en comparación con la tasa impositiva promedio. Las tasas marginales crean incentivos y desincentivos para trabajar, lo que puede tener un efecto enorme en el crecimiento económico, especialmente si las personas que ganan una tonelada de dinero también pagan la mayoría de los impuestos del país.

Política Fiscal Internacional: Qué es, Características y Ejemplos

El principal efecto de un código tributario progresivo es que se crea un desincentivo económico para que las personas ganen dinero extra si el próximo dólar se grava más que el último dólar. A lo largo de la historia, los líderes han debatido qué estilo de tributación es más eficaz y han cambiado las tasas impositivas marginales muchas veces en un esfuerzo por lograr un equilibrio entre compartir la carga de pagar los impuestos por igual y evitar el desincentivo económico que se crea cuando las tasas impositivas sobre la renta son demasiado alto. En otras palabras, las personas tienen menos incentivos para trabajar más duro si saben que tendrán que pagar impuestos más altos sobre los ingresos adicionales. Por ejemplo, la tasa impositiva más alta pagada por las personas con altos ingresos en el último medio siglo fue, lo crea o no, una tasa impositiva sobre la renta del 91% en 1963. ¿Puedes creerlo? No sé ustedes, pero si yo ‘

Esto es lo que dijo el famoso economista Adam Smith , a veces llamado ‘el padre de la economía’, sobre la idea de un código tributario progresivo: ‘en este tipo de desigualdad, tal vez, no habría nada muy irrazonable. No es muy descabellado que los ricos contribuyan al gasto público, no sólo en proporción a sus ingresos, sino algo más que en esa proporción ”.

Progresivo, regresivo y proporcional

Básicamente, hay tres formas de explicar el código tributario que nos dicen rápidamente cómo se redistribuye la riqueza en una nación: progresiva, regresiva y proporcional. Cuando la tasa impositiva promedio es más alta para las personas con más ingresos, decimos que el código impositivo es progresivo. Por otro lado, cuando la tasa impositiva promedio es menor para las personas con más ingresos, decimos que el código impositivo es regresivo (esto es lo opuesto a progresivo). Finalmente, si la tasa impositiva promedio es exactamente la misma para las personas con ingresos bajos que para las personas con ingresos altos, decimos que el código impositivo es proporcional.

Cómo reconocer un código tributario progresivo

Veamos un ejemplo, paso a paso. Aquí hay una lista de tres planes tributarios: plan A, plan B y plan C. Lo que queremos averiguar es, de estos tres códigos tributarios, ¿cuál es el más progresivo?

Entonces, como puede ver, tenemos una tabla de tres niveles diferentes de ingresos. Piense en ellos como tres personas diferentes en la economía: suponga que es Lydia, la trabajadora de la fábrica, Joe el plomero y Dave el gerente del banco. La forma en que respondemos a esta pregunta es calculando la tasa impositiva promedio para cada nivel de ingresos en cada plan. Estos son los montos de impuestos que podemos ver aquí, pero necesitamos las tasas impositivas promedio, para poder comparar manzanas con manzanas y ver cuáles son los patrones de estos planes impositivos, ya sean progresivos, regresivos o proporcionales.

Sostenibilidad Fiscal: Qué es, Características y Ejemplos

|

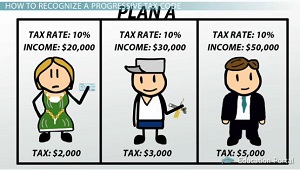

Primero veamos el plan A. Bajo el plan A, Lydia paga $ 2,000 de su ingreso de $ 20,000; bueno, eso es una tasa impositiva promedio del diez por ciento. Joe paga $ 3,000 de sus ganancias de $ 30,000, que es, nuevamente, una tasa impositiva promedio del diez por ciento. Mientras que Dave paga $ 5,000 de su ingreso de $ 50,000, que, una vez más, es una tasa impositiva promedio del diez por ciento. Así que ahora podemos concluir que el plan A es un código tributario proporcional, porque todos pagan la misma proporción de sus ingresos.

|

Ahora hagamos lo mismo otra vez, esta vez usando el plan B. En este caso, Lydia paga $ 1,000 sobre un ingreso de $ 20,000, lo que equivale a una tasa impositiva promedio del cinco por ciento. Joe paga $ 3,000 de sus ingresos de $ 30,000, por lo que es una tasa impositiva promedio del diez por ciento. Si bien Dave paga $ 6,000 sobre un ingreso de $ 50,000, esta es una tasa impositiva promedio del 12%. Al observar las tres tasas juntas, podemos ver que el plan B es un código tributario progresivo, porque las personas que obtienen un ingreso más alto pagan una tasa impositiva marginal más alta sobre esos ingresos.

|

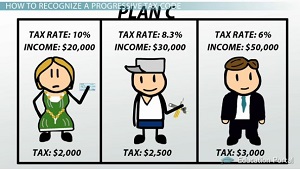

Para finalizar este proceso, veamos el plan C y luego podemos comparar los tres planes y responder la pregunta. Bajo el plan C, Lydia paga $ 2,000 de un ingreso de $ 20,000 (eso es una tasa impositiva promedio del diez por ciento). Joe paga $ 2,500 de sus ingresos de $ 30,000, que es una tasa impositiva promedio de alrededor del 8,3%. Finalmente, Dave paga $ 3,000 en impuestos sobre un ingreso de $ 50,000 bajo el plan C, lo que representa una tasa del 6%. Dado que las tres tasas impositivas bajan según el plan C a medida que aumentan los ingresos, es un ejemplo de un código impositivo regresivo, que es lo opuesto al progresivo. Ahora sabemos que de estos tres planes, el plan B es el código tributario más progresivo de los tres.

¿Qué tipo de código fiscal es mejor? Esta es quizás una pregunta que está fuera de la economía. El profesor de economía Joel Slemrod dice esto en su libro Progresividad fiscal y desigualdad de ingresos : « La cuestión de la progresividad fiscal, quién debería soportar la carga fiscal, ha fascinado a los filósofos fiscales durante más de un siglo y sigue siendo muy controvertida … esta cuestión depende de juicios éticos sobre los que el campo de la economía no ofrece una visión ”.

Una alternativa que los líderes del gobierno federal han propuesto muchas veces es la sustitución de una parte del impuesto federal sobre la renta personal por un impuesto nacional sobre las ventas. Un impuesto nacional sobre las ventas es un ejemplo de impuesto proporcional. Si este tipo de código tributario se hiciera realidad, el resultado sería una progresividad general menor. Esto probablemente aliviaría más la carga de las personas que obtienen un ingreso alto y trasladaría esta carga más hacia las personas con ingresos bajos. La progresividad del código tributario ha cambiado con el tiempo. Si nos fijamos únicamente en las tasas impositivas máximas sobre la renta, las tasas cayeron del 70% en 1980 al 33% en 1986 y se han mantenido bajas en su mayor parte desde entonces.

El Código de Santidad en Levítico: Capítulos, temas y análisis

Resumen de la lección

Un código fiscal progresivo significa que las personas que obtienen mayores ingresos pagan más impuestos. La tasa impositiva marginal es la cantidad de impuesto que se paga por cada dólar adicional de ingresos obtenidos. El impuesto sobre la renta total adeudado por un asalariado dividido por el ingreso total ganado se denomina tasa impositiva promedio .

Los economistas reconocen que las decisiones de los individuos sobre cuánto trabajar se toman en función de qué tan alta sea la tasa impositiva marginal, en contraposición a la tasa impositiva promedio. El principal efecto de un código tributario progresivo es que se crea un desincentivo económico para que las personas ganen dinero extra si el próximo dólar se grava más que el último dólar.

Hay tres formas de explicar el código tributario que nos dicen rápidamente cómo se redistribuye la riqueza en una nación: progresiva, regresiva y proporcional. Un impuesto progresivo aumenta cada vez más como porcentaje cuanto más ingresos gana alguien. Si un individuo paga una tasa impositiva más baja cuanto mayor sea su ingreso, este es un ejemplo de un impuesto regresivo. Finalmente, cuando todos pagan el mismo porcentaje de impuestos sobre la renta, este es un impuesto proporcional.

Un impuesto nacional sobre las ventas es un ejemplo de impuesto proporcional. Si este tipo de código tributario se hiciera realidad, el resultado sería una menor progresividad general en el código tributario. Esto probablemente aliviaría más la carga de las personas que obtienen un ingreso alto y trasladaría esta carga más hacia las personas con ingresos bajos.

Los resultados del aprendizaje

Después de ver esta lección, debería poder:

- Definir el código tributario progresivo y explicar su historia.

- Comprender el efecto principal del código tributario progresivo

- Comparar y explicar las diferencias en los códigos impositivos progresivos, regresivos y proporcionales.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...