Definición de contra cuenta

La contabilidad es cómo contamos una historia sobre un evento económico o una transacción financiera, como una compra o un retiro de dinero, por ejemplo. Los estados financieros periódicos informan el impacto de la historia y son utilizados por los líderes de una empresa o industria para analizar el desempeño, planificar y responder. Una cuenta contraria es donde registramos eventos que son contrarios a una cuenta principal del libro mayor, también llamada cuenta relacionada. Las contra cuentas nos permiten informar el valor real de los activos de una empresa. El saldo de la contracuenta compensará su cuenta matriz conservando el valor de las transacciones reconocidas en la cuenta correspondiente. Para informar el valor real del estado financiero, deberá registrar la cantidad que puede estimar razonablemente que probablemente afectará la clasificación del estado financiero. Pero, ¿cómo se desarrolla todo esto en el mundo real? Veamos ahora un ejemplo.

Cómo y por qué se utilizan las contra cuenta

La historia puede comenzar así: imagina que eres un médico que tiene tu propia consulta. Hoy, trató a siete pacientes diferentes por esguinces. Esa historia no cambia incluso si espera que no le paguen por dos de esos pacientes. Aún trató a siete, ya sea que le pagaran inmediatamente o no. Las transacciones son reconocidas y registradas en ingresos brutos y cuentas por cobrar por la oficina de facturación, como el monto devengado y aún no pagado. Sin embargo, si la oficina de facturación se detuviera allí, exageraría sus activos e ingresos netos. También debe informar la cantidad que razonablemente puede esperar que no se pague, si es estimable y probable. Simplemente podría ajustar la cuenta de los padres … pero luego se está perdiendo una parte esencial de la historia: cuántos pacientes fueron realmente tratados hoy por un esguince.

Contabilización de lo contrario

Entonces, ¿debitamos o acreditamos una entrada en la contra cuenta? Algunos contadores mantendrán una referencia a la mano para saber si el débito aumenta o el crédito aumenta en una cuenta. El saldo normal de una cuenta contraria, y el débito o crédito, será el opuesto de la entrada y el saldo normal en la cuenta principal. Dado que la entrada para las ventas en efectivo se registra como un crédito en una cuenta de ingresos, la devolución de las ventas se registrará como un débito en la contra cuenta de ingresos, Devolución de las ventas o Devoluciones y bonificaciones de ventas. Aunque puede que esté familiarizado con los requisitos de saldo normales de cada clasificación, una contra cuenta tendrá el requisito opuesto.

Ejemplo de entrada de diario e impacto

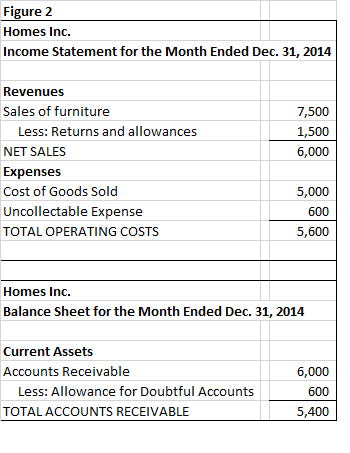

El siguiente ejemplo mostrará cómo se utilizan las cuentas de contrapartida para devolver muebles comprados en Homes Inc .: La familia Johnson espera visitas para las fiestas y deberá amueblar la habitación de invitados. Encuentran un buen juego en Homes Inc. que incluye una cama tamaño queen, una cómoda, una mesita de noche y un portaequipajes. Quieren aprovechar el año de crédito sin intereses, por lo que el 5 de diciembre abren una cuenta en la tienda por el saldo total de $ 7,500 y hacen los arreglos para la entrega del juego de dormitorio tamaño queen. El mobiliario se entrega el 12 de diciembre y, mientras los técnicos lo montan, se dan cuenta de que no hay suficiente espacio en el dormitorio para todo el conjunto con la cama queen. Los Jackson regresan a la tienda con la cama tamaño queen de $ 3,400 para cambiar por una de tamaño completo a un precio de $ 1,900. La diferencia en el precio, $ 1,500, es la cantidad de devolución a la venta. La compra del conjunto de reina y el intercambio se publican en el diario general en la Figura 1:

|

Las entradas del diario del 5 de diciembre registran la venta original y las entradas del 12 de diciembre registran la devolución y el cambio. El inventario se actualiza con la entrada de débito y el costo de los bienes vendidos se reduce con el crédito. Considere lo que sucedería si tiene ventas a crédito que razonablemente espera que no se paguen. En el ejemplo de Homes Inc., el porcentaje de clientes que incumplen la cuenta y el monto en incumplimiento es estimable y probable. La experiencia pasada con deudas incobrables no cobradas ha sido, en promedio, el 10% de las ventas a crédito. La venta a la familia Johnson creará una estimación de gastos por deudas incobrables del 10% del monto por cobrar. A finales de diciembre, las entradas de ajuste incluirán: Monto del gasto incobrable estimado, 10% del saldo por cobrar = $ 6,000 x .10 = $ 600 Impact se mostrará en el estado financiero de Homes Inc. para la compra de muebles de la familia Johnson, como se ilustra aquí:

¿Qué es una cuenta de depósito en garantía? – Definición y reglas

|

El monto de las cuentas incobrables estimadas es un gasto operativo por deudas incobrables. La provisión para cuentas de cobro dudoso es la contra cuenta que reduce las cuentas por cobrar a un monto realizable estimado. Las cuentas por cobrar netas informarán con mayor precisión sus activos en el balance general, y el gasto incobrable estimado reconocerá la reducción a los ingresos en el mismo período que la venta. El impacto en el estado de resultados incluye la venta original, la contra cuenta para devoluciones y el débito a gastos por incobrables estimados con base en la cuenta por cobrar neta. El impacto del balance incluye la cuenta por cobrar restante después de las devoluciones y el incobrable estimado.

Resumen de la lección

El propósito de una contra cuenta es informar con precisión el valor del desempeño operativo y los activos de una empresa. Una contra cuenta es una cuenta que registra eventos como ajustes y transacciones que tienen un efecto opuesto sobre el valor real de una cuenta relacionada en los estados financieros de la empresa. Si registramos esos eventos dentro de la cuenta relacionada, corremos el riesgo de perder información que sea relevante para analizar el desempeño. Entre los ejemplos de contra cuenta se incluyen la Provisión para cuentas dudosas, la depreciación acumulada y el rendimiento de las ventas. La compra de muebles por parte de la familia Johnson ilustró el efecto en los estados financieros de dos tipos de contra cuenta, ingresos y activos. Las contra cuenta también se utilizan en otras áreas de los estados financieros, como la estimación de un porcentaje incontrolable de las ventas a crédito en las que los montos enumerados deben ser estimables y probables. Cuando esto suceda, el débito se agregará a la cuenta de gastos Gastos por insolvencia y el crédito se agregará a la cuenta de activos, Asignación para cuentas dudosas.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...