El estado de flujos de efectivo

Daniel es dueño de un rentable negocio de widgets. Aunque los ingresos se han duplicado desde el inicio, la volatilidad del efectivo ocurre con frecuencia y las facturas se pagan con retraso todos los meses. Daniel llama a su nuevo Contador Público Autorizado (CPA) y le pide que analice las finanzas de la empresa para determinar cualquier anomalía. Más tarde, la semana siguiente, el CPA le informa a Daniel que el anterior CPA nunca elaboró estados de flujo de efectivo, por lo que investigar las finanzas del negocio sería un poco más complicado de lo previsto.

Un estado de flujos de efectivo proporciona detalles sobre las transacciones de efectivo entrantes y salientes y explica los aumentos o disminuciones netos de efectivo. En términos generales, analiza todo lo que genera efectivo, incluidas las operaciones, las inversiones y la financiación. El CPA le muestra a Daniel un proceso sencillo de seis pasos para preparar un estado de flujo de efectivo. Echemos un vistazo más de cerca a estos seis pasos.

Paso 1: Calcule el nuevo saldo de caja

Una empresa comenzará y terminará el año con un superávit o déficit de caja. Restar el efectivo inicial y final anual en un año proporciona el saldo inicial para el año siguiente. Por ejemplo, la compañía de widgets comenzó el año con $ 10,000 y terminó con $ 5,000; por lo tanto, el efectivo neto es de $ 5,000 ($ 10,000 – $ 5,000). El objetivo principal del estado de flujo de efectivo es explicar esta reducción de efectivo. Además, analizar las transacciones en efectivo permite una planificación adecuada para el año siguiente.

Paso 2: Calcular las actividades operativas

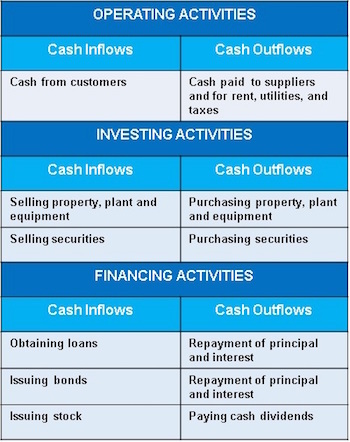

El siguiente paso es comenzar con los ingresos netos y volver a agregar la depreciación, ya que fue una transacción no monetaria deducida en el estado de resultados. Ahora contabilizaremos las actividades de efectivo operativo entrantes y salientes. Las actividades operativas son las acciones que emprende la empresa como un curso normal de actividad empresarial. Entre los ejemplos de las actividades operativas en efectivo salientes de la empresa de dispositivos se incluyen: pago de proveedores, alquiler, servicios públicos e impuestos. Después de esto, podemos agregar cualquier actividad de efectivo operativo entrante, como los clientes que pagan sus cuentas de crédito de widget.

Paso 3: Calcule las actividades de inversión

El CPA explica que la siguiente categoría es la inversión. Daniel se ríe y expresa que la compañía de aparatos apenas paga sus facturas, y mucho menos invierte en el mercado de valores. La CPA aclara que las actividades de inversión incluyen la compra y venta de valores, así como propiedades, planta y equipo. Por ejemplo, digamos que escuchó a puerta cerrada que la ciudad planea desarrollar cientos de acres de tierra junto al negocio de los aparatos. Si tuviera el dinero, podría comprar el terreno con un descuento, lo que constituye una disminución en el efectivo. Si la ciudad compró su terreno con una prima seis meses después, la nueva ganancia se incluiría en esta sección como efectivo entrante debido a la inversión.

¿Qué son las ciudades-estado italianas y por qué fueron importantes?

Paso 4: Calcule las actividades de financiamiento

La mayoría de las empresas en algún momento solicitan préstamos para financiar los costos iniciales o comprar equipos, edificios, vehículos, camiones o inventario. Por tanto, las actividades de financiación implican pedir dinero prestado. En el pasado, el negocio de los widgets utilizaba dos tipos principales de financiación: deuda y capital. El financiamiento de la deuda consiste en obtener préstamos o vender bonos. Ambos requieren que el prestatario, el negocio de los dispositivos, pague pagos de intereses periódicos y regulares y el principal (la cantidad prestada al vencimiento). Estas transacciones se consideran actividades de salida de efectivo. El financiamiento de capital implica vender acciones al público y, a cambio, pagar dividendos a los accionistas, otra actividad de efectivo saliente.

Daniels pregunta al CPA si hay alguna actividad de entrada de efectivo en esta sección. El CPA sonríe y responde, sí, cuando recibe el dinero que pidió prestado, ya sea del banco, tenedores de bonos o accionistas. Daniel se ríe y dice: ‘¡Oh, sí, es cierto!’ El CPA ofrece a Daniel la siguiente tarjeta de referencia sobre actividades entrantes y salientes por categoría:

|

Paso 5: Calcule el efectivo neto

Lo siguiente es simplemente calcular las diferencias entre las transacciones de efectivo entrantes y salientes. Como se señaló anteriormente en el paso 1, el efectivo neto de la compañía de widgets es positivo en $ 5,000, lo que explica su salud financiera. Es importante tener en cuenta que las empresas emergentes o en recuperación pueden tener un efectivo neto negativo. Sin embargo, un plan sólido debe explicar los pasos para alcanzar futuros flujos de efectivo positivos.

Paso 6: Anote las divulgaciones

El último paso es anotar revelaciones tales como actividades que no son de efectivo (por ejemplo, qué activos se depreciaron y se agregaron nuevamente a las actividades operativas). Daniel agradece al CPA y le pregunta si podría elaborar el estado de flujos de efectivo de los últimos cinco años y proporcionar un análisis. El CPA está de acuerdo y dice que enviará una factura por el trabajo la próxima semana.

Resumen de la lección

Un estado de flujos de efectivo proporciona detalles sobre las transacciones de efectivo entrantes y salientes y explica los aumentos o disminuciones netos de efectivo. El primer paso es calcular el nuevo saldo de efectivo restando el efectivo inicial del efectivo final. La diferencia se convertirá en efectivo inicial para el año siguiente. Los pasos del dos al cuatro implican calcular el efectivo entrante y saliente para las actividades operativas, de inversión y de financiación. Las actividades operativas son las acciones que emprende la empresa como un curso normal de actividad empresarial. Las actividades de inversión incluyen la compra y venta de valores, así como propiedades, planta y equipo. Actividades de financiaciónimplican pedir prestado efectivo a un banco, tenedores de bonos o accionistas y el reembolso o dividendos. El paso cinco es calcular el efectivo neto y, finalmente, en el paso seis , anotamos las divulgaciones.

Estado de Flow en Psicología: Qué es, Características y Ejemplos

¿Qué son los Trastornos del Estado de Ánimo?

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...