Tasas de interés

¿Cuál es un hilo común que atraviesa todo el sistema macroeconómico, que une a todos los actores separados, como el gobierno, las empresas y los consumidores? Es la tasa de interés. Actúa como una señal para mover fondos entre estos jugadores. Esto también es cierto en el ámbito internacional, a través de los tipos de cambio. En un mercado perfecto, las tasas de interés a diferentes vencimientos deberían ser las mismas dado el mismo riesgo, ya que estas tasas de interés se ven afectadas únicamente por el riesgo. En realidad, sin embargo, esto no es cierto.

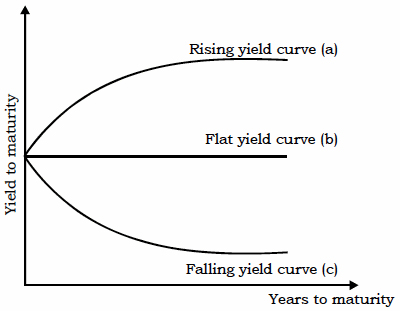

En economía, la relación entre los diferentes términos o vencimientos (por ejemplo, 1 mes, 1 año o 10 años) y las tasas de interés para la deuda libre de riesgo se denomina Estructura de plazos de las tasas de interés . En la vida real, la estructura temporal de la tasa de interés rara vez es horizontal a lo largo del tiempo. Como puede ver, las tasas de interés de referencia aumentan o disminuyen a medida que aumenta el vencimiento de la deuda. En otras palabras, la curva de rendimiento plana (b) es un comportamiento teórico de la tasa de interés en el mercado de capitales perfecto y esto rara vez ocurre.

|

Ahora, necesitamos encontrar algunas explicaciones para explicar la diferencia entre la estructura de términos planos teóricos y las estructuras de términos reales (ya sea en aumento o en disminución).

Teorías

En términos generales, las siguientes observaciones de tipos de interés a lo largo del tiempo se realizan en la realidad.

1. Las tasas de interés para diferentes términos se mueven juntas.

2. Las tasas de interés de las deudas a corto plazo fluctúan más que las de las deudas a largo plazo.

3. La estructura temporal de las tasas de interés suele tener una pendiente ascendente en la mayoría de los casos.

Para dar cuenta de estos hechos, presentaremos tres teorías existentes de la estructura temporal de las tasas de interés: teoría de las expectativas, teoría del mercado segmentado y teoría de la prima de liquidez.

Teoría de las expectativas

La premisa subyacente de esta teoría es que los inversores son indiferentes al vencimiento de los bonos. Entonces, pueden cambiar bonos si sus tasas de interés no son competitivas con otros vencimientos. En economía, estos enlaces se denominan sustitutos perfectos. De acuerdo con esta teoría, por lo tanto, todas las tasas a largo plazo son simplemente los promedios de las tasas futuras esperadas a corto plazo.

Teoría de los mercados segmentados

El supuesto subyacente de esta teoría es que los mercados de bonos con vencimiento diferente tienen su propio conjunto de oferta y demanda, por lo que están completamente aislados unos de otros. La tasa de interés para cada bono con un vencimiento diferente está determinada por su propio conjunto de oferta y demanda del mercado segmentado.

Teoría de la prima de liquidez

A lo largo de nuestra discusión de la estructura temporal de las teorías de tasas de interés, hemos asumido que los inversionistas promedio son reacios al riesgo y exigen una prima por bonos con vencimiento más largo debido a la inflación y el riesgo de tasa de interés. Cuanto más largo sea el plazo del bono, mayores serán los cambios en el precio del mercado del bono debido a un cambio dado en las tasas de interés. El comprador de bonos a largo plazo, por lo tanto, requiere primas más altas para los riesgos más altos (riesgos de inflación y tasa de interés) de los bonos a largo plazo.

Resumen de la lección

Las tasas de interés son el único hilo común que une a todos los diferentes actores de la macroeconomía. La relación entre los diferentes términos y las tasas de interés para la deuda libre de riesgo se denomina estructura de plazos de las tasas de interés . El comportamiento de esta referencia fundamental de tipos de interés es seguido muy de cerca por todos los agentes económicos para utilizar el tipo como base para la toma de decisiones y predecir lo que depara el futuro en términos de actividad económica. La estructura temporal y la dirección de las tasas de interés también se utilizan a menudo para juzgar la situación general del mercado crediticio.

Continúa con:

- Gerontologia

Interés del sector privado en el consumidor de edad avanzada

Antes de la Ley de Estadounidenses de Edad Avanzada Imagina que es 1964 y tienes...

- Biologia

Suma temporal vs. Espacial en biología: Características, diferencias y ejemplos

¿Qué es la sumatoria en biología? La sumatoria, en su forma más simple, es una...

- Contabilidad

Cómo calcular las tasas de crecimiento del PIB real

Tasas de crecimiento real del PIB Hablemos de las tasas de crecimiento del PIB real...

- Sociología

Tasas de fertilidad muy bajas: políticas y soluciones

Tasa de fertilidad La población mundial ronda los siete mil millones de personas. ¡Eso es...