Interés: un regalo sorpresa

¡Te doy mil dólares! Bueno, mil dólares de dinero virtual. Pero te lo doy con la condición de que lo guardes en un banco durante seis meses. Hay dos bancos cercanos: Simple Savings & Loan y Compound Credit Union. Ambos tienen un excelente servicio al cliente y servicios similares. La única diferencia es que Simple Savings & Loan ofrece un interés simple del 5% en su cuenta de ahorros, mientras que Compound Credit Union ofrece un interés compuesto del 5%.

Qué significa eso? ¿Qué banco debería recibir sus mil dólares?

Interés simple

El interés es el dinero que se le paga a una persona a una tasa específica por el uso del efectivo prestado. Por ejemplo, digamos que un banco anuncia una tasa de interés mensual del 5% para su cuenta de ahorros regular. Eso significa que cada período , o la cantidad de tiempo en que el banco paga intereses, le pagará a esa persona el 5% del saldo solo por mantener su dinero allí. Por lo tanto, los intereses de una cuenta de ahorros aumentan la cantidad de dinero en la cuenta con el tiempo. Sin embargo, los intereses también se calculan sobre el dinero prestado. Las personas pagan intereses a los prestamistas cuando piden dinero prestado para préstamos para automóviles, viviendas y otros tipos de préstamos.

Este ejemplo mostrará el dinero ganado a través de intereses mediante el uso de una cuenta de ahorros. Entonces, para calcular el interés en Simple Savings, encuentre el 5% de $ 1,000. Para hacer eso, multiplique $ 1,000 * 0.05. 5% de $ 1000 equivale a 50. Esta cuenta ganará $ 50 cada año.

La siguiente tabla muestra el cálculo de intereses para un período de cinco años. El interés simple haría que el dinero creciera cincuenta dólares por año.

| Año | Balance anterior | Interesar | Nuevo equilibrio |

|---|---|---|---|

| 1 | $ 1,000 | $ 1,000 * 0.05 = $ 50 | $ 1,050 |

| 2 | $ 1,050 | $ 1,000 * 0.05 = $ 50 | $ 1,100 |

| 3 | $ 1,100 | $ 1,000 * 0.05 = $ 50 | $ 1,150 |

| 4 | $ 1,150 | $ 1,000 * 0.05 = $ 50 | $ 1,200 |

| 5 | $ 1,200 | $ 1,000 * 0.05 = $ 50 | $ 1,250 |

Con solo mantener el dinero en el banco, la persona ganaba 250 dólares de interés. Esta bien. Pero espera. Cuando la Caja de Ahorros Simple calcula el interés, sigue usando el valor original de $ 1,000. Esto se denomina interés simple , un tipo de interés en el que el banco sigue utilizando el saldo original para calcular el interés de cada período.

De hecho, lo único que ocurre es multiplicar el saldo original por la tasa de interés y por el número de períodos que el dinero permanece en la cuenta. Entonces, la fórmula para calcular el interés simple se ve así:

Yo = P * r * t

donde P es el principal o el saldo original; R es el porcentaje de la tasa de interés; y T es el número de períodos que el dinero permanece en la cuenta. Entonces, en Simple Savings:

Interés = $ 1,000 * .05 * 5

¿Pero no sería bueno si el banco usara el nuevo saldo más alto cada año para calcular el interés? ¡Ese sería el poder del interés compuesto! no solo obtiene intereses sobre el dinero que depositó, sino también intereses sobre los intereses.

Interés compuesto

Digamos, por ejemplo, que en el año 2, en lugar de usar el saldo original de $ 1,000, el banco usó el nuevo saldo de $ 1,050 para determinar el interés mensual. Para hacer esto, multiplique $ 1050 * 0.05. Esto equivale a $ 52,50. Aunque este nuevo interés es solo $ 2.50 más que el anterior, observe lo que sucede.

El nuevo saldo del año 2 es ahora de $ 1102,50. Entonces, para calcular el interés de ese año, use ese nuevo saldo más alto en lugar del saldo original de $ 1,000. ¿Ves cómo funciona esto a favor de la persona que genera el interés? El interés se acumula mucho más rápidamente porque el banco utiliza un saldo más alto cada año para calcular el nuevo interés. Esto se llama interés compuesto , un tipo de interés en el que el banco calcula el interés en función del saldo anterior más el interés del último período.

Mire la misma tabla pero con interés compuesto anualmente en lugar de interés simple:

| Año | Balance anterior | Interesar | Nuevo equilibrio |

|---|---|---|---|

| 1 | $ 1,000 | $ 1,000 * 0.05 = $ 50 | $ 1,050 |

| 2 | $ 1,050 | $ 1050 * 0.05 = $ 52.50 | $ 1,102.50 |

| 3 | $ 1,102.50 | $ 1,102.50 * 0.05 = $ 55.13 | $ 1,157.63 |

| 4 | $ 1,157.63 | $ 1,157.63 * 0.05 = $ 57,88 | $ 1,215.51 |

| 5 | $ 1,215.51 | $ 1215.51 * 0.05 = $ 60.78 | $ 1.276,29 |

Entonces, en lugar de $ 250 del banco de ahorros Simple, esta cuenta ganó más de $ 270 en Compound Credit Union. Y dado que el interés aumenta con el interés compuesto, cuanto más tiempo se mantiene el dinero en la cuenta, más rápidamente crece el interés.

Ahora aquí es donde el interés compuesto mejora aún más. Los intereses se pueden capitalizar con más frecuencia que una vez al año. ¡Se puede capitalizar mensualmente o incluso diariamente! Eso significa que para la capitalización mensual, el saldo obtiene intereses agregados cada mes y el interés crece aún más rápido porque el saldo aumenta cada mes en lugar de solo una vez al año. Afortunadamente, no necesitamos revisar una tabla con 60 filas para mostrar todos los meses durante cinco años, podemos usar una fórmula. Aquí está:

A = P (1 + ( r / n )) nt

Entonces, usemos la fórmula y encontremos nuestro equilibrio después de cinco años de capitalización mensual:

P es nuestro principal de $ 1000

r es la tasa de interés anual del 5%

n = el número de períodos de capitalización en un año o 12

n’t es el número de períodos de capitalización durante cinco años, 5 años * 12 meses en un año = 60

A = $ 1000 (1+ 0.05 / 12) ^ 60

= $ 1000 (1.00416) ^ 60

= $ 1283,31

Intereses simples y compuestos

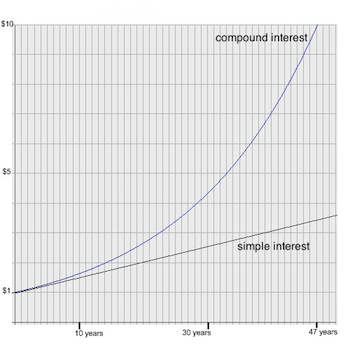

Es más fácil comprender la diferencia entre intereses simples y compuestos cuando se puede visualizar. Suponga un saldo original de $ 1 al 5% de interés anual. Mire una gráfica de interés simple versus interés compuesto.

|

Un saldo con interés simple muestra un crecimiento lineal , lo que significa que crece en la misma cantidad en cada período. Por eso la gráfica de interés simple es una línea recta. Mientras tanto, un saldo con interés compuesto muestra un crecimiento exponencial , lo que significa que crece más rápidamente en cada período. Es por eso que la gráfica de las curvas de interés compuesto; se vuelve más empinado a medida que el dinero continúa en la cuenta. Por supuesto, el monto del depósito inicial también afecta la tasa de crecimiento. Cuanto más grande sea, más rápidamente crecerá el saldo porque hay más dinero para que los intereses se acumulen.

Resumen de la lección

Cuando un banco ofrece interés simple , el interés de cada período se calcula en función del saldo o capital original de la cuenta. Por lo tanto, el saldo crece al mismo ritmo en todos los períodos. Cuando un banco ofrece interés compuesto , calcula el interés de cada período en función del saldo anterior de la cuenta más el interés ganado en el último período. Por lo tanto, el saldo crece más rápidamente con cada período que pasa. Las cuentas con interés compuesto siempre crecen exponencialmente. Esto se puede ver visualmente en un gráfico de líneas donde el crecimiento compuesto es una línea curva que es más pronunciada que el crecimiento lineal de una cuenta de interés simple. La cantidad de interés que se paga a una cuenta depende de cuatro factores:

- Saldo inicial

- Tasa de interés

- Tipo de interés

- Hora

Si bien ambos tipos de interés terminan aumentando el saldo, el interés compuesto aumenta la cuenta más rápidamente.

Términos con definiciones

|

- Interés : dinero que se le paga a alguien a una tasa específica por el uso del efectivo prestado

- Periodo : cantidad de tiempo durante el cual el banco paga intereses

- Interés simple : un tipo de interés en el que el banco sigue usando el saldo original para calcular el interés de cada período.

- Crecimiento lineal : el interés crece en la misma cantidad cada período.

- Crecimiento exponencial : con interés compuesto, la cantidad crece más rápidamente en cada período.

Los resultados del aprendizaje

Después de abordar la lección sobre el interés compuesto, aplique lo que ha aprendido a:

- Calcular para interés simple y compuesto

- Contraste interés simple y compuesto

- Resalte los cuatro factores que afectan la cantidad de intereses pagados a una cuenta

Continua con:

- Benchmark Financiero: Qué es, Características y Ejemplos

- Titulización de Activos: Qué es, Características y Ejemplos

- Unión Económica y Monetaria: Qué es, Características y Ejemplos

- Tasa Variable: Qué es, Características y Ejemplos

- Tasa Fija: Qué es, Características y Ejemplos

- Interés Abierto: Qué es, Características y Ejemplos

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...