¿Qué es un sistema de costeo de órdenes de trabajo?

El Sr. Oak es propietario de Sturdy Furniture Company, que fabrica muebles hechos a mano. Dado que la empresa fabrica artículos basados en pedidos especiales, utiliza un sistema de cálculo de costos de pedidos de trabajo para realizar un seguimiento de los costos de cada trabajo a medida que se fabrica el producto. Este sistema es apropiado para productos que son únicos y cuando los costos como las materias primas, la mano de obra directa y los gastos generales se pueden rastrear individualmente.

Las materias primas representan el costo de los materiales antes de que se lleve a cabo el procesamiento. La mano de obra directa representa el costo salarial de los empleados que participan directamente en el proceso de fabricación. Los gastos generales representan una asignación de costos como el alquiler, los servicios públicos y los costos laborales indirectos para cada trabajo en función de una tarifa predeterminada. Al Sr. Oak le gustaría saber de dónde provienen los costos y cómo se asignan durante cada fase del proceso de producción.

Las fases del proceso de producción

Fase 1: Materias primas

Supongamos que Sturdy Furniture Company recibió un pedido de un juego de comedor para la Sra. Dinne. Cuando se recibió el pedido, el Sr. Oak determinó que necesitaba obtener más arce para completar el trabajo, por lo que se ordenó y recibió $ 2,000 de madera el 1 de mayo.

Fase 2: Transferencia de materias primas al inventario de trabajo en proceso (WIP)

El 4 de mayo, los empleados estaban listos para comenzar a trabajar en el juego de comedor de la Sra. Dinne y se requisaron $ 1,000 de arce del almacén. Cuando las mercancías están listas para ser utilizadas en el proceso de producción, se mueven del inventario de materias primas al inventario de trabajo en proceso (WIP).

Tenga en cuenta que todavía habría $ 1,000 ($ 2,000 – $ 1,000) = 1000 USD de materias primas disponibles para usar en otros pedidos.

Fase 3: acumulación de costos en el inventario de productos en proceso

Se incurre en costos adicionales a medida que se realiza el trabajo para convertir las materias primas en un juego de comedor. Por ejemplo, los salarios deben pagarse a los empleados que trabajan en este proyecto. Los costos de mano de obra directa se rastrean mediante boletos de tiempo , que registran el nombre del empleado, el número de trabajo, las fechas y la cantidad de horas trabajadas en el trabajo.

La información de los tickets de tiempo se utiliza para asignar mano de obra a cada trabajo. Supongamos que se incurrió en $ 2,000 en costos de mano de obra directa en el mes de mayo cuando los empleados trabajaban en el juego de comedor (Trabajo # 16-33). Se haría la siguiente entrada para cargar los costos de mano de obra al inventario de trabajo en proceso:

|

Fase 4: Asignación de gastos generales de fabricación

Además de las materias primas y los costos de mano de obra directa, se incurre en otros costos para fabricar un producto, como el alquiler, los servicios públicos, la mano de obra y los materiales indirectos y los salarios de los supervisores. Dado que sería difícil calcular estos costos para cada trabajo, las empresas calculan una tasa de gastos generales predeterminada. La tasa de gastos generales predeterminada es una estimación que se calcula al comienzo del año y se utiliza para asignar el costo de gastos generales a cada trabajo. La formula es:

Tasa de gastos generales predeterminada = Costos generales de fabricación totales / base de asignación

La base de asignación se basa en la actividad y generalmente se calcula por horas de mano de obra directa u horas de máquina. Supongamos que Sturdy Furniture Company utiliza horas de mano de obra directa para calcular su tasa de gastos generales predeterminada. A principios de año, la empresa estimó que incurriría en costos indirectos de fabricación de $ 60,000 y se trabajarían 20,000 horas de mano de obra directa. La tasa de gastos generales predeterminada para el año sería de $ 3.00 por hora de mano de obra directa ($ 60 000/20 000). En este caso, se utilizaron 100 horas para crear el juego de comedor. La entrada para registrar la asignación de gastos generales de $ 300 ($ 3.00 x 100 horas) a este trabajo sería:

|

Dado que los gastos generales predeterminados son una estimación, difieren del costo real de los gastos generales incurridos durante el año. Al final del año, se realiza un ajuste en la cuenta de costo de bienes vendidos. Esta entrada se completa para cerrar la cuenta de gastos generales de fabricación del año.

Fase 5: Transferencia al inventario de productos terminados y registro de la venta

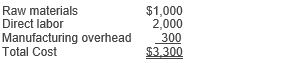

Cuando se completa la conversión de materias primas a productos terminados, se registran todos los costos de los productos fabricados y el artículo está listo para la venta. Puede ver a continuación los costos de fabricación del juego de comedor de la Sra. Dinne:

|

La entrada para registrar la finalización del juego de comedor de la Sra. Dinne el 31 de mayo sería:

|

Cuando la Sra. Dinne ordenó su juego de comedor, acordó pagar $ 6,500. Cuando recoja su pedido completado el 5 de junio, el Sr. Oak registraría lo que está viendo aquí:

|

Esta entrada muestra que Sturdy Furniture Company obtuvo una ganancia de $ 3200 ($ 6500 – $ 3300) en el pedido de la Sra. Dinne.

Pros y contras del costeo de órdenes de trabajo

El cálculo de costos por órdenes de trabajo permite a la administración rastrear los costos por trabajo, lo que conduce a mejores decisiones de precios. La gerencia puede determinar fácilmente la rentabilidad asociada con cada trabajo y cambiar su precio para futuros trabajos si es necesario.

Una de las desventajas de este sistema es que hay un enfoque en los trabajos para acumular costos más que en departamentos o actividades, lo que podría dejar algunas ineficiencias desapercibidas. Además, la tarifa de gastos generales predeterminada estimada calculada al comienzo del año puede no reflejar las tarifas reales. Por lo tanto, una empresa podría asignar menos gastos generales a cada trabajo de lo que debería durante todo el año, lo que afectaría negativamente a la rentabilidad. Por último, el proceso de seguimiento y acumulación de costos es complicado y está sujeto a errores de datos, lo que podría llevar a que se utilice información de costos incorrecta para fijar el precio de los trabajos.

Resumen de la lección

Los sistemas de costeo de órdenes de trabajo rastrean los costos de cada trabajo a medida que se fabrica el producto y se utilizan para productos únicos. A medida que los productos se transforman de materias primas , que representan el costo de los materiales antes de que se haya realizado el procesamiento, al inventario de productos terminados, los costos se acumulan por trabajo para las materias primas y la mano de obra directa , que representa el costo salarial de los empleados directamente involucrados en la fabricación. proceso. La mano de obra directa se rastrea mediante boletos de tiempo , que registran el nombre del empleado, el número de trabajo, las fechas y la cantidad de horas trabajadas en el trabajo.

Los gastos generales , que representan una asignación de costos como el alquiler, los servicios públicos y los costos de mano de obra indirecta a cada trabajo en función de una tarifa predeterminada, se cobran a cada trabajo en función de una tarifa de gastos generales predeterminada , que es una estimación que se calcula al comienzo del año y se aplica a cada trabajo en función de un factor como las horas de trabajo directo o las horas de máquina.

La fórmula para la tasa de gastos generales predeterminada es la siguiente:

Tasa de gastos generales predeterminada = Costos generales de fabricación totales / base de asignación

Las ventajas incluyen la capacidad de realizar un seguimiento de los costos por trabajo y la facilidad para determinar la rentabilidad. Las desventajas incluyen la complejidad, el enfoque individual en lugar del enfoque departamental y las limitaciones de una tasa de gastos generales predeterminada.

Continúa con:

- Recursos Humanos

Aplicación práctica: Infografía de recompensas intrínsecas y extrínsecas en el lugar de trabajo

Motivar a los empleados Cuanto más motivados estén los empleados, más productivos y felices serán....

- Bancario

Plan Keogh: definición, ventajas y desventajas

Plan Keogh En esta lección, aprenderá acerca de las opciones que tienen las personas que...

- Finanzas

Proceso de presentación de archivos U4 y U5: propósito y descripción general

Procedimientos y propósito de U4 y U5 Tina es una nueva empleada de ABC Investments....

- Ciencias políticas

Soberanía parlamentaria: análisis, ventajas y limitaciones

Soberanía parlamentaria: la supremacía del poder legislativo Si alguna vez ha tomado una clase de...