La anatomía de un esquema

El fraude llega más lejos y genera más pérdidas monetarias de las que la mayoría podría imaginar. Mucha gente no considera la escala y la complejidad de algunos esquemas porque simplemente no tienen el tiempo o la inclinación para hacerlo. Los auditores, sin embargo, tienen una historia diferente que contar.

Chris Mousley trabajó como director de proyectos en la división online de una tienda. La aterradora realidad sobre Mousley es que «si hubiera dejado de malversar a £ 400,000, se habría salido con la suya por completo». Esta reflexión, hecha por un auditor interno de la antigua firma de Mousley en el Reino Unido, fue en respuesta a una simple pero esquema extremadamente eficaz.

El engaño de Mousley comenzó cuando creó lo que era, a todos los efectos, una verdadera empresa de personal profesional. Su «empresa» tenía un sitio web de aspecto profesional, documentos de constitución válidos y una lista de clientes de buena reputación.

Con un límite de aprobación de £ 50,000 y una posición que le habría exigido utilizar dichos servicios, Mousley facturó a su empresa más de £ 600,000 en incrementos justo por debajo de su límite de aprobación.

No fue hasta que algunos cambios de personal y revisiones rutinarias de cuentas llamaron la atención sobre las transacciones irregulares que se descubrió el fraude. Al final, Mousley confesó varios delitos económicos, pero el daño ya estaba hecho.

Las estadísticas indican que más de la mitad de las víctimas de un estafador nunca recuperan sus pérdidas.

Señales de advertencia de comportamiento o ‘banderas rojas’

Estilos de vida desproporcionados

En la década de 1980, Karl Miller tenía un patrimonio neto de millones de dólares. Obtuvo esta riqueza de cientos de miles de dólares en posiciones de acciones y bonos, propiedades inmobiliarias en varios estados y millones de dólares en efectivo que escondió en varios lugares. El único problema fue que los salarios anuales de Miller nunca excedieron los 50.000 dólares.

En el mundo de la auditoría, una señal de alerta es un comportamiento observable que está fuera de lo común o inusual. Una de las señales de alerta más fáciles que se pueden detectar mediante la elaboración de perfiles de comportamiento es cuando un individuo, como Miller, está viviendo claramente de manera desproporcionada más allá de sus medios esperados. La Asociación de Examinadores de Fraude Certificados (ACFE) descubrió que más del 45% de los estafadores vivían mucho más allá de sus medios esperados.

Proyectos con precio premium

Lenny Wallace era gerente de proyectos de TI para una gran empresa con varias ubicaciones internacionales. Wallace era conocido por dar presentaciones claras sobre sus proyectos. La esencia de las presentaciones de Lenny era siempre la misma: su proyecto se excedía del presupuesto, pero el costo estaba justificado porque la calidad superior tenía un costo superior. Cuando solo lo mejor era suficiente, Wallace recurrió a un contratista de TI de élite pero costoso conocido como Delta Partners.

Cuando la empresa de Lenny experimentó una rotación en el puesto de director financiero, surgieron preguntas debido a las inconsistencias entre el trabajo que realmente se realizó y las facturas pagadas a Delta. Después de ver uno de los optimistas informes del proyecto de Wallace que incluía una solicitud de más fondos, el nuevo director financiero estaba preocupado. El alcance del trabajo del proyecto, su costo y su progreso simplemente no cuadraron.

Comportamiento de maestros y estudiantes con discapacidades: mejores prácticas e impacto

Después de un breve análisis, el nuevo director financiero descubrió que las presentaciones de Lenny a menudo afirmaban que los altos costos de Delta valían la pena la prima monetaria que estaba pagando la empresa. El nuevo director financiero inició una investigación sobre Lenny y su relación con Delta. Se descubrió que Lenny poseía una participación mayoritaria en Delta y se estaba beneficiando personalmente de enviarles negocios tanto legítimos como falsos.

Para cuando Lenny fue arrestado más de un año después de que comenzara la investigación, había aliviado efectivamente a su compañía de más de $ 1,181,554.

Venciendo al fraude al golpe

Análisis de comportamiento mediante regresión

El análisis predictivo, en cualquier campo, siempre tiene el análisis de regresión en su núcleo. A pesar del término complejo, un análisis de regresión es simplemente un estudio retrospectivo que busca denominadores comunes. En un análisis de comportamiento de riesgo de fraude, un análisis de regresión examina a las personas que se sabe que han cometido fraude y compara varias características en busca de patrones.

Quienes se oponen a este tipo de análisis predictivo señalan con razón que se trata de estereotipos y que no tiene ninguna protección contra los falsos positivos, lo que significa que las personas se identifican incorrectamente como riesgos de fraude graves pero que, en última instancia, nunca cometen fraude. No obstante, las herramientas de análisis del comportamiento son estadísticamente válidas en la mayoría de las circunstancias y las organizaciones privadas pueden utilizarlas en determinadas condiciones.

Anatomía de un fraude, la secuela

Independientemente de la industria o el empleador, hay algunos comportamientos que son casi universales. Si bien no es de ninguna manera exhaustiva, la siguiente lista detalla algunos de los indicadores y comportamientos más poderosos.

Según la ACFE, el 79% de las personas atrapadas cometiendo fraude mostraron comportamientos que se identificaron previamente como factores de riesgo.

Indicadores sólidos

Hay cuatro comportamientos que son indicadores particularmente fuertes de fraude potencial. Los cuatro predictores son:

– Vivir mucho más allá de los ingresos conocidos

– La presencia de problemas financieros personales en curso.

– Relaciones inusualmente cercanas con proveedores y / o clientes.

– Mostrar controles estrictos, no estar dispuesto a delegar y aferrarse a tareas simples que de otro modo se asignarían a otro personal

Análisis demográfico y de comportamiento: solo los hechos

- Los hombres tienen el doble de probabilidades que las mujeres de cometer fraude. Las pérdidas monetarias medias también son dos veces más altas en los hombres que en las mujeres.

- En promedio, los empleados de la gerencia que cometen fraude causan a sus empleadores 2.6 veces más pérdidas monetarias que los empleados que no son gerenciales. Los ejecutivos que cometen fraude causan pérdidas promedio casi 3,5 veces más que un gerente. (Figura 1)

|

- Los hombres de 36 a 45 años representan más del 30% de todos los casos de fraude.

- Los empleados con una antigüedad en el cargo de 1 a 10 años representan casi el 70% de todos los casos de fraude. (Figura 2)

Figura 2 – Pérdida mediana por antigüedad en la empresa.

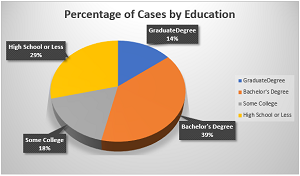

- Existe una relación paralela entre el nivel educativo y la mediana de las pérdidas sufridas por un empleador. En 2008, el fraude cometido por empleados con un título universitario o de posgrado tuvo una pérdida promedio de más de medio millón de dólares, más que todos los demás niveles de educación combinados. (Fig. 3)

|

Resumen de la lección

El fraude es increíblemente costoso para un empleador y, en muchos casos, las pérdidas son permanentes. Responder al fraude después del hecho es ineficaz para ayudar a los empleadores a reducir o recuperar las pérdidas financieras. El análisis de comportamiento utiliza una herramienta estadística llamada análisis de regresión para identificar características y comportamientos que son comunes en las personas que cometen fraude. La mayoría de las personas involucradas en fraudes a gran escala muestran una o más señales de alerta que deberían motivar a los investigadores a profundizar.

El análisis de comportamiento no predice que un individuo específico cometerá o no un fraude. Sin embargo, el análisis del comportamiento puede ser una forma de cuantificar el riesgo y permitir que los empleadores implementen los controles adecuados.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...