¿Qué es un dividendo?

Cuando los inversores compran acciones de una empresa, lo hacen por dos razones. En primer lugar, esperan disfrutar de un aumento en el valor de las acciones compradas a medida que aumenta el valor de mercado y desean recibir un ingreso constante de dividendos. Los dividendos representan una distribución de las ganancias retenidas de una empresa a sus accionistas. Las ganancias retenidas representan la acumulación de todas las ganancias que una empresa ha obtenido y no distribuidas a sus accionistas (propietarios) desde que comenzó el negocio. Los dividendos son declarados por el Directorio de una empresa y pagados a los accionistas poco después.

El Sr. IN Vest ha comprado recientemente acciones de la empresa Phones 4 You y espera recibir su primer pago de dividendos. Ha oído hablar de cinco tipos diferentes de dividendos, pero no está seguro de cuál es la diferencia entre ellos. Conozcamos los diferentes dividendos que podría recibir el Sr. IN Vest.

Dividendos en efectivo

Este es el tipo de dividendo más común e involucra a una empresa que paga a sus accionistas una cantidad en efectivo que es declarada por su Junta Directiva. Los dividendos en efectivo se expresan como una cantidad en dólares por acción, y tres fechas son importantes para los dividendos en efectivo: fecha de declaración, fecha de registro y fecha de pago.

La fecha de declaración es la fecha en que la Junta Directiva aprueba el dividendo y la empresa se ha comprometido con la obligación de pagar a sus accionistas. Como resultado, se requiere contabilidad. La fecha de registro refleja la fecha en la que debe haber sido accionista para tener derecho a recibir un dividendo. No se necesita contabilidad en esta fecha. La fecha de pago representa la fecha en que se envían los cheques de dividendos a los accionistas. Dado que implica el uso de efectivo de la empresa, se requiere un asiento contable.

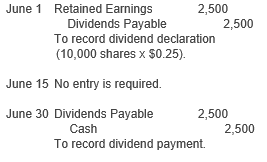

Supongamos que Phones 4 You tiene 10,000 acciones en circulación. Declaró un dividendo de $ 0.25 por acción el 1 de junio a los accionistas registrados el 15 de junio a pagarse el 30 de junio. Los asientos contables serían los siguientes:

El Impacto del Comercio Electrónico en la Economía Global

|

El pago de dividendos en efectivo reduce el saldo en efectivo de la empresa, así como las ganancias retenidas.

Dividendos de propiedad

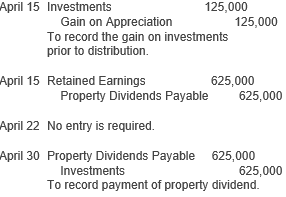

Un dividendo de propiedad representa una alternativa al pago de dividendos que no es en efectivo, y los valores de inversión son la herramienta que se utiliza habitualmente. La transacción se valora utilizando el valor justo de mercado del activo que se entrega. El valor justo de mercado representa la cantidad que pagaría un comprador informado en el mercado abierto. Las mismas fechas (fecha de declaración, fecha de registro y fecha de pago) se aplican a un dividendo de propiedad. Supongamos que Phones 4 You declaró un dividendo de propiedad el 15 de abril a los accionistas registrados al 22 de abril con un pago el 30 de abril. El costo de las inversiones el 15 de abril fue de $ 500,000 y el valor justo de mercado en esa fecha fue de $ 625,000. Las entradas serían:

|

Tenga en cuenta que la ganancia de $ 125 000 ($ 625 000 – $ 500 000) se reconoce primero. El pago de dividendos inmobiliarios reduce los activos (inversiones) y las ganancias acumuladas de la empresa. Un activo es algo de valor que posee una empresa.

Dividendos Scrip

Una empresa puede tener suficientes ganancias retenidas para pagar un dividendo, pero puede encontrarse con escasez de efectivo. Dado que los inversores esperan recibir un dividendo como parte de su compensación por la compra y tenencia de acciones, la empresa puede decidir emitir un dividendo scrip en su lugar. Un dividendo scrip representa una promesa de pagar el dividendo en una fecha futura cuando el flujo de caja de la empresa sea más favorable. La promesa de pago se registra como un pagaré que contiene detalles sobre el monto, el plazo y la tasa de interés.

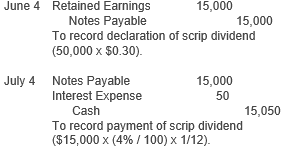

Supongamos que Phones 4 You declara un dividendo scrip el 4 de junio de $ 0.30 por acción sobre sus 50,000 acciones en circulación. Se emitió un pagaré por pagar el 4 de julio con una tasa de interés del 4%. Se registrarían las siguientes entradas:

El Impacto de los Influencers en la Sociedad

|

Tenga en cuenta que las ganancias retenidas de la compañía han disminuido y también el efectivo. El monto en efectivo que se paga al vencimiento del pagaré incluye los intereses de un mes al 4%.

Liquidación y dividendos en acciones

Un dividendo en liquidación es una situación en la que el monto del dividendo es mayor que el saldo en la cuenta de ganancias retenidas de la empresa. En otras palabras, la empresa está devolviendo parte de la inversión de los accionistas, conocida como capital aportado , como parte del pago de dividendos.

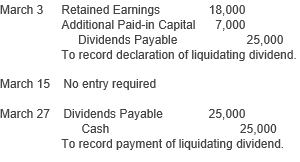

Supongamos que Phones 4 You declaró un dividendo de $ 25,000 sobre sus acciones ordinarias el 3 de marzo que se pagará el 27 de marzo a los accionistas registrados al 15 de marzo. El saldo de ganancias retenidas de la compañía es de $ 18,000, lo que significa que $ 7,000 ($ 25,000 – $ 18,000) del dividendo provienen del capital aportado. Se realizarían las siguientes entradas:

|

A veces, a una empresa le gustaría pagar dividendos a sus accionistas para mantenerlos contentos, pero no tiene el flujo de efectivo para hacerlo. Los dividendos en acciones representan una distribución a los accionistas que consiste en acciones propias de la empresa. Aunque el número de acciones en poder de cada accionista aumenta después de un dividendo en acciones, el porcentaje total en poder de cada accionista no cambia. Para registrar la transacción, se debe colocar un valor en la distribución de acciones, y el valor justo de mercado de las acciones se utiliza para este propósito.

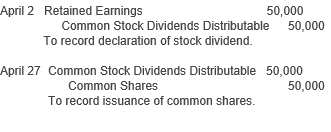

Supongamos que Phones 4 You declara un dividendo en acciones del 10% sobre sus 25.000 acciones ordinarias el 2 de abril que se distribuirá el 27 de abril. El valor de mercado actual de las acciones es de $ 20 por acción. El costo de las acciones a distribuir sería de $ 50,000 ((25,000 acciones * 10%) * $ 20 por acción). La entrada para registrar esta transacción sería:

El Impacto de la Economía Circular

|

Tenga en cuenta que el saldo de las ganancias retenidas disminuye y las acciones ordinarias aumentan, pero la sección de capital contable general (ganancias retenidas + capital aportado) no cambia. También notará que los activos no cambiarán ya que no se usa efectivo para pagar este dividendo.

Resumen de la lección

Los accionistas esperan recibir pagos de dividendos de forma regular por las acciones que poseen. Las ganancias retenidas disminuyen cuando se declara cualquier tipo de dividendo y el efectivo de la empresa se usa para pagar efectivo, vales y liquidación de dividendos. Los dividendos en acciones implican la emisión de acciones de la empresa a los accionistas, y cuando se paga un dividendo de propiedad, la inversión de la empresa disminuye.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...