¿Qué es el análisis marginal?

En general, las personas quieren aprovechar al máximo sus recursos. Lo mismo ocurre con las empresas: las empresas deben asegurarse de que los beneficios de ciertas actividades superen los costos para ser rentables. Una herramienta para sopesar esta relación es el análisis marginal , el examen de los costos y beneficios de un cambio marginal (pequeño) en la producción de bienes o una unidad adicional de un insumo o bien. Por ejemplo, una panadería podría usar un análisis marginal para determinar los beneficios potenciales de un aumento en la producción de pan. Esta herramienta de toma de decisiones es útil para ayudar a las personas y las empresas a decidir cómo asignar sus escasos recursos para minimizar los costos y maximizar los beneficios.

Comprensión de las unidades adicionales

Ahora que sabemos que el análisis marginal evalúa la relación entre costos y beneficios, exploremos lo que necesitamos para realizar este análisis. Comencemos revisando la fórmula de los beneficios netos de la producción:

beneficios netos = beneficios totales – costos totales

Para realizar un análisis marginal, debemos analizar cómo los beneficios en la fórmula anterior se ven afectados por:

- Comprar una unidad adicional de un bien

- Produciendo una unidad adicional de salida

- Agregar una unidad adicional de una entrada

La entrada o salida que cambia en uno es la variable de control de nuestra fórmula. El análisis marginal se centra en si debe o no cambiar esta variable de control en una.

Impacto de la impresión 3D en la economía global

Fórmula de análisis marginal

Ahora entendemos que el objetivo del análisis marginal es determinar el cambio en los beneficios netos. Entonces, introduzcamos la fórmula para el análisis marginal:

cambio en los beneficios netos = beneficios marginales – costo marginal

Veamos el lado derecho de la ecuación. El beneficio marginal , también conocido como ingreso marginal, es el aumento en los beneficios totales como resultado de un cambio en la producción de un bien en una unidad. La ecuación del beneficio marginal es:

|

MR = beneficio marginal

TR = ingreso total

Q = variable de control

símbolo delta (triángulo) = el cambio en unidades

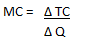

El costo marginal es el aumento en el costo total como resultado de un cambio en la producción de un bien en una unidad. Está representado por la siguiente ecuación:

Supuestos básicos de una economía cerrada

|

MC = costo marginal

TC = costo total

símbolo delta (triángulo) = el cambio en unidades

Cuando encontramos los valores del beneficio y el costo marginales y los aplicamos a la fórmula de análisis marginal, encontramos el cambio en los beneficios netos. De la fórmula del análisis marginal, podemos ver que si el beneficio marginal es mayor que el costo marginal, entonces habrá un cambio positivo en los beneficios netos. En este caso, se debe agregar la unidad adicional. Sin embargo, si el beneficio marginal no es mayor que el costo marginal, lo que no genera cambios o genera un cambio negativo en los beneficios netos, no sería prudente agregar una unidad adicional. En general, los beneficios netos aumentan cuando los beneficios marginales son mayores que el costo marginal. Por tanto, el análisis marginal ayuda a determinar si el cambio es rentable para la empresa.

Ejemplo: aplicar análisis marginal

Imagina que te enfrentas a la siguiente situación. Su empresa, Sonio Electronics, está produciendo 50 teléfonos inteligentes a un costo de $ 25,000 y vendiendo cada uno de ellos a $ 800, dando un ingreso total de $ 40,000. Digamos que si produce 51 teléfonos inteligentes, sus ingresos totales serán de $ 40,800 y el costo total será de $ 25,850. ¿Debería su empresa producir el teléfono inteligente número 51?

La respuesta es no. ¿Pero por qué? Repasemos el procedimiento de análisis marginal paso a paso.

Su beneficio marginal, o ingreso marginal, del teléfono inteligente número 51, calculado usando la fórmula de beneficio marginal, es:

Política fiscal en una economía cerrada

($ 40,800 – $ 40,000) / 1 = $ 800

Su costo marginal del teléfono 51, calculado usando la fórmula de costo marginal, es:

($ 25,850 – $ 25,000) / 1 = $ 850

Ahora, aplicamos estos valores a la fórmula de análisis marginal para el cambio en los beneficios netos:

$ 800 – $ 850 = – $ 50

Lo que hemos descubierto es que al producir el teléfono inteligente adicional, sus beneficios netos se reducirían en $ 50. Eso es porque su costo marginal aumentó en $ 50 más que su aumento en el beneficio marginal. Con eso, sabemos que debería negarse a producir el teléfono inteligente extra.

Resumen de la lección

El análisis marginal es un concepto económico importante. Ayuda en nuestra toma de decisiones económicas al enfocarse en un pequeño cambio en la producción: la adición de una unidad. El objetivo del análisis marginal es determinar el cambio en los beneficios netos mediante la fórmula:

cambio en los beneficios netos = beneficios marginales – costo marginal

El beneficio marginal es el aumento en los beneficios totales como resultado de un cambio en la producción de un bien en una unidad. El costo marginal es el aumento en el costo total como resultado de un cambio en la producción de un bien en una unidad.

Si la ecuación revela que el cambio en los beneficios netos es positivo, hay un beneficio al producir la unidad adicional. Si no hay ningún cambio o un valor negativo para el cambio en los beneficios netos, puede ser imprudente crear la unidad adicional.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...