El sistema financiero es uno de los pilares fundamentales de cualquier economía moderna. A través de él circula el dinero, se canaliza el ahorro hacia la inversión, se facilita el comercio, se financia el crecimiento económico y se promueve la estabilidad macroeconómica. Sin un sistema financiero eficiente, transparente y confiable, las economías tendrían enormes dificultades para desarrollarse, generar empleo y mejorar el bienestar de la población.

Desde las pequeñas transacciones cotidianas, como el pago de bienes y servicios, hasta las grandes operaciones de financiamiento empresarial y gubernamental, el sistema financiero actúa como un intermediario esencial entre quienes tienen recursos excedentes y quienes necesitan financiamiento. Además, cumple un rol clave en la gestión del riesgo, la asignación eficiente del capital y la implementación de la política monetaria.

¿Qué es el sistema financiero?

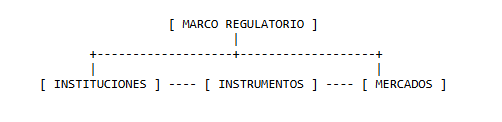

El sistema financiero puede definirse como el conjunto de instituciones, mercados, instrumentos y normas que permiten canalizar el ahorro hacia la inversión, facilitando la circulación del dinero y el crédito dentro de una economía.

En términos simples, el sistema financiero conecta a los agentes superavitarios (hogares, empresas o gobiernos que ahorran) con los agentes deficitarios (quienes necesitan recursos para consumir, invertir o financiar proyectos). Esta intermediación puede realizarse de forma directa, a través de los mercados financieros, o indirecta, mediante instituciones como los bancos.

El sistema financiero no se limita únicamente a los bancos. Incluye una amplia variedad de entidades y mecanismos que permiten realizar pagos, otorgar préstamos, invertir capital, asegurar riesgos y administrar activos financieros.

Origen y evolución del sistema financiero

El sistema financiero ha evolucionado a lo largo de la historia en respuesta a las necesidades económicas de las sociedades.

En las civilizaciones antiguas ya existían formas rudimentarias de intermediación financiera, como el préstamo de granos o metales preciosos. En la Edad Media surgieron los primeros bancos comerciales en Europa, especialmente en ciudades como Florencia, Venecia y Génova. Con el tiempo, la aparición del papel moneda, los mercados de capitales y las bolsas de valores transformó profundamente el sistema financiero.

Durante los siglos XIX y XX, el desarrollo industrial, la expansión del comercio internacional y la globalización impulsaron la sofisticación de los instrumentos financieros y la creación de sistemas regulatorios más complejos. En la actualidad, la digitalización, las fintech y las criptomonedas están redefiniendo el funcionamiento tradicional del sistema financiero.

El sistema financiero funciona como el sistema circulatorio de la economía de un país. Su propósito esencial es conectar las zonas donde se acumulan excedentes de dinero con aquellos sectores que presentan un déficit de recursos y necesitan financiamiento para poner en marcha proyectos productivos, infraestructuras o consumo.

El motor de la economía: Funciones del entramado financiero

La existencia de una estructura financiera sólida evita que los recursos monetarios queden inactivos, transformándolos en capital de trabajo dinámico.

Canalización del ahorro hacia la inversión productiva

La tarea primordial de este engranaje es captar el dinero sobrante de las familias y empresas para dirigirlo hacia quienes necesitan financiar ideas de negocio o infraestructuras. Si un ciudadano guarda sus ingresos bajo el colchón, ese dinero pierde valor debido a la inflación y no genera riqueza. El entorno financiero rompe este aislamiento al captar esos fondos mediante depósitos y ponerlos a disposición de industrias que construirán fábricas, desarrollarán tecnología o contratarán personal.

Intermediación financiera y reducción de asimetrías

La intermediación financiera resuelve dos barreras críticas del mercado: los costes de transacción y la asimetría de información. Un ahorrador particular raramente dispone del tiempo o los conocimientos técnicos para analizar el historial crediticio de una empresa que solicita un préstamo.

Las instituciones financieras asumen este rol de forma profesional. Evalúan los perfiles de riesgo, filtran los proyectos viables y vigilan que los recursos se utilicen de manera correcta, diluyendo el peligro de impago para los pequeños depositantes.

Facilitación de pagos y transacciones cotidianas

El comercio moderno colapsaría si cada transacción requiriera el intercambio físico de billetes o el trueque de mercancías. La infraestructura financiera provee los canales que permiten transferir fondos de manera instantánea, segura y a grandes distancias.

- Sistemas de compensación: Liquidación diaria de millones de operaciones entre bancos.

- Pasarelas digitales: Tarjetas de débito, crédito y billeteras electrónicas.

- Comercio internacional: Herramientas que dinamizan el intercambio global de bienes y servicios.

Gestión y diversificación del riesgo

Los mercados financieros funcionan como grandes plantas de gestión de la incertidumbre. A través de la emisión de pólizas de seguro, fondos comunes de inversión y contratos de derivados, este tejido permite que los riesgos individuales se fragmenten y distribuyan entre múltiples participantes dispuestos a asumirlos. De este modo, una catástrofe climática o la volatilidad en el precio de una materia prima no destruyen la estabilidad operativa de una corporación, ya que el impacto financiero ha sido previamente cubierto o distribuido.

Asignación del capital y creación de liquidez

El entorno financiero actúa como un radar que detecta dónde es más eficiente colocar el dinero disponible. Las tasas de interés y los precios de las acciones funcionan como señales de tráfico: los proyectos altamente rentables y seguros atraen fondos con facilidad a costes más bajos, mientras que las actividades ineficientes quedan penalizadas con tipos de interés prohibitivos.

Asimismo, el sistema genera liquidez al permitir que activos de largo plazo o difíciles de vender (como un inmueble o una deuda a diez años) puedan convertirse rápidamente en dinero en efectivo mediante la emisión de títulos negociables en los mercados.

Transmisión de la política monetaria

Los bancos centrales dependen de la salud de las entidades bancarias comerciales para aplicar sus estrategias macroeconómicas. Cuando una autoridad monetaria decide modificar los tipos de interés de referencia para contener las presiones inflacionarias o estimular la actividad económica, estas decisiones se filtran a la economía real a través del circuito financiero, alterando el coste de las hipotecas, los préstamos al consumo y la rentabilidad de los depósitos de los ciudadanos.

La arquitectura interna: Estructura del sistema financiero

Para que las funciones descritas operen en armonía, el sistema financiero se compone de cuatro grandes pilares interdependientes que interactúan de forma permanente.

Instituciones financieras: Los intermediarios del capital

Las entidades financieras operan como los puntos de contacto físico y digital donde se gestionan los recursos económicos. Su clasificación responde a la naturaleza de sus actividades y al público al que dirigen sus servicios.

El ecosistema bancario tradicional y de inversión

Los bancos comerciales representan el rostro más conocido de este sector; su negocio se basa en captar depósitos del público a tipos de interés bajos (tasas pasivas) para luego otorgar préstamos a tipos de interés más elevados (tasas activas).

En un plano diferente operan los bancos de inversión, los cuales no reciben depósitos corrientes del público, sino que se especializan en el diseño de ofertas públicas de venta de acciones, el asesoramiento en fusiones corporativas y la estructuración de grandes deudas para multinacionales. Por último, los bancos de desarrollo cuentan con respaldo estatal y se dedican a financiar proyectos de interés social, agrícola o de infraestructuras críticas que la banca comercial privada suele descartar por sus largos periodos de maduración.

La autoridad monetaria: El Banco Central

El banco central se sitúa en la cúspide de la pirámide financiera como el organismo rector independiente encargado de emitir la moneda de curso legal y custodiar las reservas internacionales del país. Su misión principal es preservar el poder adquisitivo de la divisa nacional mediante el control de la inflación y actuar como prestamista de última instancia para auxiliar a las entidades bancarias comerciales que enfrenten problemas transitorios de liquidez, evitando así crisis de pánico sistémico.

Entidades financieras no bancarias y el auge tecnológico

Este grupo engloba a organizaciones que movilizan capital sin poseer una licencia bancaria plena. Aquí se ubican las compañías de seguros, que acumulan primas para hacer frente a siniestros futuros, y los fondos de pensiones, que gestionan los ahorros de jubilación de los trabajadores invirtiéndolos a largo plazo.

Las cooperativas de crédito y las sociedades financieras atienden nichos específicos de consumo regional. En los últimos años, las firmas de tecnología financiera, conocidas como fintech, han transformado el sector al ofrecer servicios de préstamo, pasarelas de pago y gestión patrimonial mediante algoritmos y aplicaciones móviles que agilizan los procesos tradicionales.

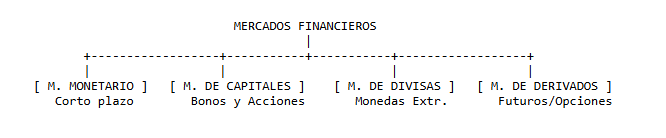

Los espacios de negociación: Mercados financieros

Los mercados financieros son los entornos físicos o virtuales donde se determinan los precios de los activos y se ejecutan los intercambios de propiedad o deuda de forma transparente.

Mercado monetario: El templo de la liquidez a corto plazo

En este espacio se negocian activos financieros cuyo vencimiento suele ser inferior a un año y que presentan un riesgo muy bajo. Es el entorno ideal para que los estados, los bancos y las grandes corporaciones gestionen sus necesidades de efectivo inmediatas. Los instrumentos más comunes aquí son las letras del tesoro, los pagarés de empresa y los certificados de depósito interbancarios, donde el excedente de caja de una entidad ayuda a cubrir los saldos diarios de otra.

Mercado de capitales: Financiación de largo aliento

Este mercado constituye el pilar del crecimiento empresarial de largo plazo. Se subdivide en el mercado de renta fija (donde se emiten y negocian bonos y obligaciones que garantizan un rendimiento predecible al inversor) y el mercado de renta variable (donde se compran y venden acciones que otorgan la propiedad parcial de una corporación). A su vez, se fragmenta en el mercado primario, donde los activos se estrenan a un precio de emisión determinado, y el mercado secundario, donde los inversores revenden esos activos fijando sus precios según la oferta y la demanda diaria.

Mercado de divisas y derivados: Cobertura y comercio global

El mercado de divisas (o FOREX) opera de forma ininterrumpida las veinticuatro horas del día facilitando el intercambio de monedas de diferentes países, siendo un soporte indispensable para el comercio internacional y las inversiones transfronterizas.

Paralelamente, el mercado de derivados gestiona contratos cuyo valor se deriva del comportamiento de un activo subyacente (como el oro, el petróleo o un índice bursátil). Los futuros, opciones y swaps negociados aquí sirven principalmente para que los agricultores, aerolíneas e industrias aseguren los precios de sus insumos frente a imprevistos del mercado.

Las herramientas del intercambio: Instrumentos financieros

Los instrumentos financieros son contratos vinculantes que generan un activo financiero para una de las partes y un pasivo o instrumento de patrimonio para la otra.

| Categoría de Instrumento | Ejemplos Comunes | Tipo de Rendimiento | Nivel de Riesgo General |

| Renta Fija | Bonos del Estado, Pagarés corporativos | Interés fijo preestablecido (cupón) | Moderado a Bajo |

| Renta Variable | Acciones ordinarias | Variable (dividendos y plusvalías) | Alto |

| Híbridos | Bonos convertibles en acciones | Mixto (cambia según condiciones) | Moderado |

| Derivados | Futuros de materias primas, Opciones | Vinculado al activo subyacente | Muy Alto (Apalancado) |

- Renta fija: Representan un préstamo otorgado a la entidad emisora. El comprador conoce de antemano las fechas de cobro y el porcentaje de interés que recibirá, lo que aporta predictibilidad al flujo de caja.

- Renta variable: No aseguran un rendimiento específico. El inversor se convierte en copropietario de la organización, ligando sus ganancias al reparto de dividendos de la empresa y a la revalorización de la cotización de los títulos en la bolsa.

- Instrumentos híbridos: Ofrecen la flexibilidad de transformarse a lo largo de su vida útil. Un ejemplo son los bonos convertibles, que nacen pagando un interés fijo pero otorgan el derecho a ser canjeados por acciones de la empresa emisora bajo ciertas condiciones pactadas.

El escudo de estabilidad: Regulación y supervisión financiera

Dada la enorme interconexión de la economía global, el colapso de una sola institución financiera de gran tamaño puede arrastrar consigo a todo el aparato productivo de una nación. Por ello, los estados imponen marcos regulatorios estrictos supervisados por entidades especializadas como las superintendencias bancarias y las comisiones de mercados de valores.

La meta prioritaria de la regulación es mitigar el riesgo sistémico, es decir, la posibilidad de un efecto dominó que paralice el crédito. Las normas internacionales obligan a los bancos a mantener reservas mínimas de capital de alta calidad para absorber pérdidas imprevistas.

Asimismo, la supervisión vigila la transparencia de la información para evitar prácticas abusivas, fraudes piramidales o lavado de activos, garantizando que los ahorradores particulares operen en un entorno de competencia justa y con las máximas garantías de protección para sus depósitos.

Ejemplo: Tras las tensiones financieras mundiales de las décadas pasadas, los comités de supervisión internacional diseñaron los acuerdos normativos conocidos como Basilea. Bajo estas directrices, si un banco desea incrementar el volumen de préstamos hipotecarios que otorga a la población, el regulador le exige aumentar en una proporción equivalente sus fondos propios retenidos en caja. Esto funciona de manera similar al depósito de garantía que se exige al alquilar una vivienda: un respaldo de seguridad intocable destinado a cubrir posibles impagos futuros antes de que pongan en riesgo el dinero de los depositantes corrientes.

Conclusión

El sistema financiero es un componente esencial del funcionamiento económico moderno. A través de sus instituciones, mercados e instrumentos, permite canalizar el ahorro hacia la inversión, gestionar riesgos, facilitar transacciones y promover el crecimiento económico. Su correcta regulación y supervisión son fundamentales para garantizar la estabilidad y la confianza de los agentes económicos.

En un mundo cada vez más interconectado y digitalizado, el sistema financiero continúa evolucionando, enfrentando nuevos desafíos y oportunidades. Comprender su funcionamiento es clave tanto para ciudadanos como para empresas y gobiernos, ya que influye directamente en el desarrollo económico, la estabilidad social y el bienestar general de la población.

Continua con:

- Sistema Financiero y Política Monetaria: Definición, características y ejemplos

- Tasa de inflación interanual: definición, características y ejemplos

- Sostenibilidad financiera: definición, características y ejemplos

- Supervisión financiera: definición, características y ejemplos

- Subvención energética: definición, características y ejemplos

- Impuesto sobre emisiones: definición, características y ejemplos

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...