Cómo funciona un contrato de préstamo, qué obligaciones genera y de qué manera protege el patrimonio de las partes

El acto de prestar dinero o bienes es tan antiguo como la civilización misma. Se basa en una de las dinámicas más humanas que existen: la confianza en que el otro devolverá lo recibido tras un tiempo determinado. Sin embargo, cuando la buena voluntad se traslada al terreno de los negocios, las finanzas o las relaciones familiares complejas, la memoria humana se vuelve un terreno frágil. Lo que empezó como un favor verbal puede transformarse fácilmente en un conflicto judicial si las condiciones de la devolución no quedaron grabadas en piedra. Para evitar que el flujo de capital destruya relaciones comerciales o personales, el ordenamiento jurídico diseñó una herramienta específica: el contrato de préstamo.

Imaginemos que un emprendedor necesita adquirir maquinaria para su taller y un conocido decide financiar la compra. Si el trato se cierra con un simple apretón de manos, quedan en el aire preguntas críticas: ¿Habrá que pagar un porcentaje extra por el uso del dinero? ¿Qué pasa si el taller sufre un bache económico y se retrasa quince días? ¿Se puede exigir la devolución de todo el dinero de golpe si el prestamista tiene una urgencia personal? El contrato de préstamo opera quitando la niebla de estas interrogantes. Funciona como un mapa de navegación que guía el viaje del dinero desde que sale de la cuenta del emisor hasta que regresa, sano y salvo, tras cumplir su propósito productivo.

El uso de este mecanismo es el motor silencioso de la economía diaria. Desde la compra de una vivienda mediante financiación hipotecaria hasta el microcrédito que solicita una pequeña empresa para pagar a sus proveedores, este acuerdo de voluntades estructura el movimiento del capital. Entender su fisonomía jurídica, sus variantes y sus trampas potenciales es un requisito indispensable para cualquier ciudadano que desee gestionar sus finanzas con responsabilidad y seguridad legal. A lo largo de este análisis conceptual, desglosaremos las capas de este instrumento, pasando de sus fundamentos más básicos a las cláusulas avanzadas que determinan los intereses y las garantías de cobro.

La anatomía del traspaso: Qué es el contrato de préstamo

Para adentrarse en este universo, es necesario limpiar el lenguaje de tecnicismos excesivos y entender el núcleo del acuerdo. En esencia, nos encontramos ante un pacto por el cual una entidad o persona, denominada prestamista, entrega una cantidad de dinero u otra cosa fungible a otra, llamada prestatario. Este último adquiere la propiedad del bien recibido, pero asume la obligación correlativa de devolver otro tanto de la misma especie y calidad en el plazo acordado.

El concepto de bien fungible como eje central

La ley introduce aquí un término que suele confundir a quienes no frecuentan los juzgados: los bienes fungibles. Un bien fungible es aquel que se consume con el uso y que puede ser sustituido por otro de la misma especie. El dinero es el ejemplo perfecto.

Uso de cheques en empresas: Ventajas y desventajas

Si un amigo te presta un billete de veinte dólares para pagar el almuerzo, no espera que una semana después le devuelvas exactamente ese mismo trozo de papel con el mismo número de serie. Espera recibir otro billete de veinte dólares, o dos de diez, o veinte monedas de un dólar. El valor reside en el género y la cantidad, no en la individualidad del objeto.

El principio de la propiedad temporal

A diferencia de un contrato de alquiler, donde el inquilino usa una casa ajena pero la propiedad sigue siendo del arrendador, en el préstamo de dinero la propiedad se transfiere por completo al prestatario durante el tiempo que dure el acuerdo. El prestatario puede gastar ese dinero, invertirlo, comprar mercancías o pagar deudas. El prestamista ya no es dueño de esos billetes específicos; ahora es poseedor de un derecho de crédito, que es la facultad legal de exigirle al prestatario que cumpla su promesa de devolución en el futuro.

Ejemplo: Si un banco transfiere diez mil dólares a la cuenta de un cliente mediante un préstamo personal, el banco no puede controlar si el cliente decide guardar el dinero bajo el colchón o comprar un vehículo usado. El dinero ya pertenece al cliente. Lo que el banco conserva es un documento firmado que le permite reclamar esos diez mil dólares (más el rendimiento pactado) conforme avance el calendario de pagos.

Las características jurídicas que definen la relación

El derecho civil clasifica los contratos para saber qué reglas aplicar de forma automática cuando las partes olvidan escribir algún detalle. El préstamo cuenta con rasgos de identidad muy marcados que lo diferencian de donaciones, ventas o depósitos de custodia.

Un contrato de naturaleza real o consensual

Históricamente, el préstamo se consideraba un contrato real, lo que significaba que no empezaba a existir por el simple hecho de que las partes dijeran «estamos de acuerdo». Requería la entrega material del dinero para nacer a la vida jurídica. En el tráfico mercantil moderno, esta visión ha evolucionado hacia el carácter consensual. Hoy en día, si un banco te notifica por escrito que tu línea de crédito ha sido aprobada y tú firmas la aceptación, el contrato ya es válido y genera obligaciones, incluso si los fondos tardan veinticuatro horas en reflejarse en tu cuenta corriente.

¿Qué es un Contrato de prestación de servicios? Definición, características y ejemplos

La unilateralidad de las obligaciones maduras

Aunque en el momento de la firma intervienen dos voluntades, el préstamo suele catalogarse como un contrato unilateral una vez que el dinero ha sido entregado. ¿Por qué ocurre esto? Porque en ese instante, el prestamista ya cumplió con su única tarea, que era soltar el capital. A partir de ahí, el contrato solo genera obligaciones para una de las partes: el prestatario, quien debe soportar la carga de devolver el dinero y pagar los rendimientos económicos correspondientes.

Gratuidad versus onerosidad

El préstamo puede transitar por dos caminos financieros distintos según la intención de quienes lo firman:

- Préstamo gratuito: El prestamista entrega el capital sin exigir ninguna contraprestación adicional. Se devuelve exactamente la misma cantidad recibida. Es el formato habitual entre padres e hijos o amigos cercanos, donde el motor del acuerdo es la ayuda mutua, no el lucro.

- Préstamo oneroso: El prestatario se obliga a devolver el capital y a pagar un precio por el tiempo que ha disfrutado de ese dinero. Ese precio se instrumenta a través de los intereses, que representan el rendimiento financiero del dinero.

Los engranajes indispensables del documento

Para que un contrato de préstamo sea una armadura legal impenetrable, no basta con escribir los nombres de los interesados y la cifra del dinero. Debe contar con una arquitectura interna detallada que prevea todos los giros que puede dar la economía durante la vida del acuerdo.

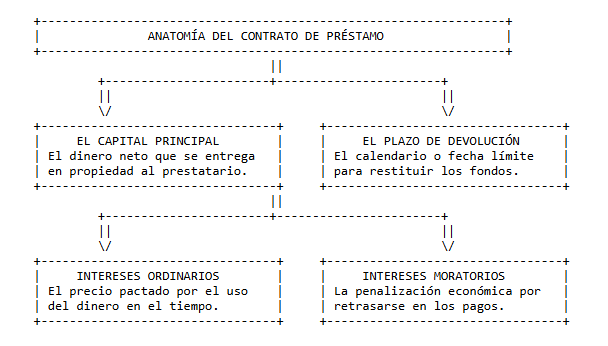

El capital principal

Es la cantidad líquida de dinero que el prestamista pone a disposición del prestatario. Debe expresarse con claridad tanto en números como en letras, especificando la moneda exacta de la transacción (pesos, dólares, euros) para evitar disputas sobre el tipo de cambio si la economía sufre volatilidad inflacionaria.

El plazo y la modalidad de amortización

El contrato debe responder a la pregunta de cuándo y cómo se devolverá el dinero. La amortización es el proceso financiero de extinguir la deuda de forma gradual. Las modalidades más frecuentes incluyen:

- Vencimiento único: El prestatario dispone de todo el dinero durante un año y, al llegar la fecha límite, devuelve la suma total de un solo golpe.

- Cuotas periódicas: La deuda se divide en pagos mensuales, trimestrales o semestrales. Cada cuota suele incluir una parte destinada a devolver el capital principal y otra parte destinada a pagar los intereses generados en ese periodo.

El universo de los intereses: Ordinarios y moratorios

Los intereses son el lenguaje en el que habla el dinero a través del tiempo. Es fundamental fragmentar este concepto en dos categorías con funciones legales completamente distintas:

Intereses ordinarios o remuneratorios

Constituyen el beneficio económico del prestamista. Es el porcentaje que se cobra sobre el saldo vivo del capital por el hecho de haber prestado el dinero. Se calcula en base a una tasa anual (por ejemplo, un interés del cinco por ciento anual). Representa el coste del alquiler del dinero.

Intereses moratorios o de demora

No buscan generar una ganancia ordinaria, sino que actúan como una sanción económica ante el incumplimiento. Se activan de forma automática al día siguiente de que el prestatario deje de pagar una cuota vencida. Su tasa suele ser sustancialmente más alta que la del interés ordinario, ya que su finalidad es presionar al deudor para que reconduzca su situación financiera y repare el retraso.

Las salvaguardas legales: Mecanismos para garantizar la devolución

Cuando los montos del préstamo son elevados, la sola promesa escrita del prestatario puede resultar insuficiente para mitigar el riesgo de impago. El prestamista necesita mecanismos de tracción legal que le permitan recuperar el capital si las cosas marchan mal.

Garantías personales: El avalista o fiador

El aval es una figura donde una tercera persona ajena al contrato original mete las manos en el fuego por el deudor. Esta tercera persona, el avalista, firma el contrato comprometiéndose a pagar la deuda con todo su patrimonio personal si el prestatario principal se declara en quiebra o se niega a cumplir con sus obligaciones.

Para el prestamista, esto duplica las posibilidades de cobro, ya que en caso de impago puede dirigir sus acciones legales tanto contra el deudor como contra el avalista de forma simultánea.

Garantías reales: Hipoteca y prenda

Las garantías reales no vinculan a una persona, sino a un objeto específico de gran valor. Si el deudor no paga, el prestamista tiene el poder legal de solicitar la venta forzosa de ese objeto bajo supervisión judicial para cobrarse la deuda con el dinero obtenido.

- La hipoteca: Se aplica sobre bienes inmuebles (casas, terrenos, edificios). El prestatario sigue viviendo en la casa y utilizándola, pero el inmueble queda grabado en el registro de la propiedad a favor del acreedor hasta que la última cuota del préstamo sea liquidada.

- La prenda o pignoración: Se proyecta sobre bienes muebles (vehículos, joyas, acciones de empresas). En el esquema clásico, el bien se entrega físicamente al acreedor o a un tercero en custodia como garantía del pago de la deuda.

Tabla comparativa de las estructuras de financiación comunes

Para clarificar el panorama de opciones que existen al momento de estructurar un préstamo en el mercado, la siguiente tabla detalla los rasgos distintivos de los formatos más utilizados por particulares y corporaciones:

| Modalidad de Préstamo | Tipo de Bien Entregado | Presencia de Intereses | Tipo de Garantía Requerida | Finalidad Habitual |

| Préstamo Familiar / Entre Particulares | Dinero líquido | Opcional (Suele ser gratuito) | Personal (Confianza mutua) | Apoyo económico, vivienda |

| Crédito de Consumo Bancario | Dinero en cuenta | Obligatorio (Tasa media/alta) | Personal (Nómina o ingresos) | Viajes, estudios, tecnología |

| Préstamo Hipotecario | Dinero de gran cuantía | Obligatorio (Tasa moderada) | Real (El inmueble adquirido) | Compra de casas o terrenos |

| Préstamo Comercial / Mercantil | Capital productivo | Obligatorio (Tasa variable) | Corporativa o activos fijos | Inversión, expansión de negocio |

Ejemplos reales de contratos de préstamo en marcha

Para bajar la teoría legal a la arena de la vida diaria, examinaremos dos situaciones cotidianas donde la correcta redacción del contrato define el destino de las finanzas de los implicados.

El caso del préstamo de capital semilla familiar

Un joven profesional decide abrir una pastelería artesanal. Su tía, deseosa de apoyar el proyecto, le transfiere quince mil dólares. Para evitar problemas con la agencia tributaria —que podría sospechar que se trata de una donación encubierta y exigir el pago de impuestos elevados— deciden plasmar la operación en un contrato de préstamo entre particulares.

En el documento especifican que el préstamo es gratuito (interés del cero por ciento) y que el sobrino devolverá el dinero en un plazo de cinco años, mediante cuotas anuales de tres mil dólares cada mes de diciembre. Este papel firmado sirve de escudo ante el fisco para demostrar el origen del dinero y fija un marco de seriedad que obliga al sobrino a tratar el dinero de su tía con el mismo respeto con el que trataría un crédito bancario.

El caso de la adquisición de equipamiento industrial

Una empresa textil en pleno crecimiento necesita incorporar tres máquinas de coser automatizadas de alta velocidad. El proveedor de la maquinaria acepta financiar la operación directamente mediante un contrato de préstamo mercantil con reserva de dominio.

El contrato estipula que la empresa textil recibe las máquinas de inmediato para empezar a producir ropa, pero pagará el coste total en veinticuatro cuotas mensuales con un interés ordinario del ocho por ciento anual. Además, se añade una cláusula de vencimiento anticipado: si la empresa textil deja de pagar tres cuotas consecutivas, el proveedor tiene el derecho de dar por terminado el contrato de golpe y exigir judicialmente la devolución inmediata de toda la maquinaria o el saldo total pendiente de pago.

Resultados de aprendizaje

Al concluir la lectura atenta de este texto de divulgación legal, habrás incorporado los siguientes conceptos a tu bagaje de conocimientos financieros:

- Comprensión de roles: Identificarás con precisión las figuras del prestamista y del prestatario, reconociendo los derechos y obligaciones que asume cada parte tras la firma.

- Naturaleza del capital: Diferenciarás la propiedad temporal que adquiere el deudor sobre el dinero frente al derecho de crédito que retiene el acreedor.

- Cálculo de rendimientos: Distinguirás el funcionamiento de los intereses ordinarios (precio del dinero) de los intereses moratorios (penalización por retraso).

- Evaluación de respaldos: Analizarás las diferencias operativas entre las garantías personales (avales) y las garantías reales (hipotecas y prendas) al momento de blindar un crédito.

- Cumplimiento normativo: Valorarás la utilidad de formalizar los préstamos por escrito como herramienta de ordenación financiera y protección ante contingencias fiscales.

Bibliografía

- Albaladejo, M. (2011). Derecho Civil: Contratos (Vol. II). Bosch.

- Ghersi, C. A. (2002). Contratos civiles y comerciales: Partes general y especial. Astrea.

- Lorenzetti, R. L. (2000). Tratado de los contratos (Vol. III). Rubinzal-Culzoni.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...