Qué es un contrato de sociedad anónima, cómo fragmenta el capital en acciones y de qué manera blinda el patrimonio de los inversores

Cuando observamos las pantallas de las bolsas de valores donde cotizan los gigantes de la tecnología, las aerolíneas internacionales o las cadenas de supermercados que abastecen a continentes enteros, rara vez nos detenemos a pensar en el cimiento legal que sostiene esas megaestructuras. Ninguna fortuna individual, por inmensa que sea, habría sido suficiente para financiar la red de satélites que rodea el planeta o los laboratorios que desarrollan los tratamientos médicos de última generación. Para que estos proyectos cobren vida, se requiere un mecanismo capaz de pulverizar las barreras del riesgo y permitir que miles de perfectos desconocidos sumen sus capitales en un fondo común sin temor a perder sus hogares en el intento. Ese ingenio de la arquitectura jurídica es el pacto social que da origen a la sociedad anónima.

Imaginemos que decides comprar una pequeña porción de una empresa de telefonía a través de una aplicación digital en tu teléfono inteligente. Gastas cincuenta dólares. Meses después, por una mala gestión de sus directores, la compañía telefónica acumula deudas por miles de millones de dólares y se declara en quiebra total. Si el ordenamiento legal tratara este negocio como un acuerdo de vecindad tradicional, los bancos acreedores podrían llamar a tu puerta para exigirte que pagues tu parte de esa deuda milmillonaria, confiscando tu salario o tus pertenencias particulares. El contrato de sociedad anónima se inventó precisamente para evitar esta catástrofe financiera. Funciona como una membrana impermeable que divide el dinero que decides arriesgar dentro de la corporación del resto de tu patrimonio personal.

Comprender la ingeniería interna de este instrumento mercantil es una necesidad elemental para emprendedores que aspiran a levantar rondas de inversión masivas, inversores particulares y profesionales del asesoramiento corporativo. La libre circulación de la riqueza y el crecimiento industrial de los últimos dos siglos se apoyan en las reglas de juego que este documento define. A lo largo de este análisis conceptual profundo, desarmaremos la anatomía de este contrato, explorando desde su definición y sus rasgos de identidad jurídica hasta los mecanismos que regulan el voto por acciones y los ejemplos de su puesta en marcha en el mercado actual.

La definición conceptual: El triunfo del capital despersonalizado

En el lenguaje de los tribunales y los códigos de comercio, un contrato de sociedad anónima es un acuerdo de voluntades de carácter mercantil por el cual dos o más personas se obligan a realizar aportaciones representadas en títulos valores llamados acciones, con el fin de desarrollar una actividad empresarial bajo una denominación común y limitar su responsabilidad económica al importe de los títulos suscritos.

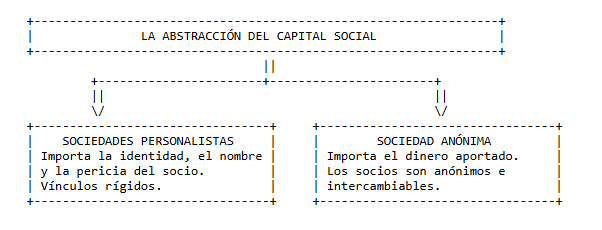

La abstracción de la condición de socio

La denominación de «anónima» no es un capricho literario; responde a una realidad jurídica transformadora. En otros modelos contractuales, como la sociedad colectiva o los despachos profesionales civiles, las condiciones personales de los socios, sus apellidos, su experiencia técnica o su moralidad son el motivo central por el cual se firma el acuerdo. En la sociedad anónima ocurre todo lo contrario: el sujeto que firma es irrelevante, lo único que importa es el dinero que deposita en la caja social.

La empresa no sabe ni necesita saber quiénes son los miles de individuos que poseen sus títulos en un momento determinado. Las acciones circulan por el mercado como billetes de banco; cambian de mano en fracciones de segundo sin que el contrato original sufra la más mínima alteración en su validez legal.

El estatus de la persona jurídica independiente

Al igual que ocurre con otras figuras comerciales, el contrato da vida a una entidad con personalidad jurídica propia. Este ente abstracto adquiere la capacidad de demandar y ser demandado, firmar contratos laborales, comprar inmuebles y solicitar créditos bancarios utilizando su propio número de registro fiscal. La sociedad anónima es una persona ficticia que sobrevive a la muerte o la retirada de sus fundadores originales; mientras el capital social se mantenga y la asamblea de accionistas decida continuar con la explotación del negocio, la corporación seguirá operando de forma indefinida a través de los siglos.

Características jurídicas fundamentales del pacto anónimo

El derecho mercantil dota a este contrato de unos rasgos de identidad sumamente rígidos y estandarizados. A diferencia de otros acuerdos donde las partes gozan de total libertad para inventar las reglas de convivencia, la sociedad anónima debe someterse a normas de orden público diseñadas para proteger la transparencia del mercado y los derechos de los terceros que contratan con la empresa.

El capital social íntegramente dividido en acciones

El capital de la sociedad anónima no se divide en porciones abstractas o porcentajes variables; se atomiza en acciones de igual valor nominal. La acción es un título valor que condensa una serie de derechos políticos y económicos indivisibles. Si el contrato fundacional establece que el capital es de cien mil dólares y se divide en cien mil acciones de un dólar cada una, la propiedad de la empresa queda perfectamente cuantificada.

Esta estructura facilita los procesos de herencia, donación o venta forzosa, ya que un socio puede desprenderse de una parte mínima de su inversión vendiendo diez o veinte acciones sin necesidad de reestructurar todo el entramado legal de la compañía.

Impacto de las Sociedades Anónimas en la economía global

La inmunidad del patrimonio personal: Responsabilidad limitada

El mayor atractivo de este esquema contractual es el levantamiento de una barrera jurídica inexpugnable que garantiza la responsabilidad limitada al valor nominal de las acciones suscritas. Cuando firmas este contrato, sabes con absoluta certeza matemática cuál es el escenario de pérdida máxima en el peor de los casos.

Ejemplo: Si un inversor adquiere diez acciones de una corporación siderúrgica a cien dólares cada una, su exposición total al riesgo es de mil dólares. Si la fábrica de acero sufre una explosión, contamina un río navegable y es condenada a pagar indemnizaciones que superan sus activos disponibles, los tribunales procederán a liquidar todos los bienes de la sociedad anónima (sus terrenos, hornos, patentes y cuentas de explotación). Sin embargo, el juez jamás podrá ordenar el embargo de las viviendas particulares, los automóviles o las cuentas bancarias personales del inversor que poseía aquellas diez acciones, manteniendo su patrimonio a salvo de la ruina corporativa.

Denominación social con indicación de modalidad

La ley exige que la empresa opere bajo un nombre imaginario o de fantasía que vaya acompañado obligatoriamente de las siglas S.A. o la expresión completa «Sociedad Anónima». Esta exigencia no es un formalismo estético; funciona como una señal de advertencia para el público general y los proveedores. Al ver las siglas S.A., cualquier comerciante que decida otorgar un crédito de suministro a la empresa sabe de antemano que la única garantía de cobro con la que cuenta es el patrimonio neto de la propia sociedad, y que no podrá reclamar nada a los dueños individuales si las facturas resultan impagadas.

La arquitectura interna del contrato: Cláusulas y elementos obligatorios

Para que el documento fundacional supere el tamiz de los registros mercantiles del Estado y adquiera plena vigencia legal, debe configurarse siguiendo un plano arquitectónico preciso que regule el equilibrio de poder dentro de la organización.

Configuración del capital: Autorizado, suscrito y pagado

La redacción del contrato de sociedad anónima introduce tres conceptos financieros avanzados que suelen confundir a los emprendedores noveles, pero que definen la flexibilidad financiera de la firma:

Cómo transformar una empresa en Sociedad Anónima

- Capital autorizado: Es la meta máxima de financiación que los socios fundadores proyectan para la empresa a largo plazo. Funciona como un techo legal; la sociedad puede emitir acciones hasta alcanzar esa cifra sin necesidad de modificar el contrato original ante un notario.

- Capital suscrito: Es la porción del capital autorizado que los socios se comprometen formalmente a comprar y pagar en un plazo determinado. Representa la deuda real que los firmantes asumen frente a la sociedad en el momento de la constitución.

- Capital pagado: Es el dinero contante y sonante que ya ha ingresado efectivamente en la cuenta bancaria de la empresa. Las leyes de la mayoría de las naciones exigen que al firmar el contrato se haya desembolsado un porcentaje mínimo del capital suscrito (por ejemplo, el veinticinco por ciento) para garantizar que la corporación cuenta con recursos reales para arrancar sus operaciones comerciales.

El objeto social amplio pero delimitado

El contrato debe detallar el sector económico o la actividad industrial a la que se dedicará la corporación. Aunque la tendencia moderna impulsa la redacción de objetos sociales amplios para permitir que la empresa se diversifique sin trabas burocráticas, debe mantenerse un marco de delimitación básica. Un objeto social nítido protege a los accionistas minoritarios de que los administradores utilicen el capital común para aventuras empresariales ajenas al espíritu del acuerdo original.

Los poderes internos: El sistema bicameral de gobierno corporativo

La sociedad anónima separa de forma radical la propiedad del negocio de la gestión operativa diaria. Ser dueño de acciones no te otorga el derecho automático de entrar a las oficinas a impartir órdenes a los empleados o revisar las computadoras de la administración. El contrato diseña un sistema de engranajes políticos estructurado en dos grandes órganos de representación.

La junta general de accionistas: El poder legislativo y soberano

Es la asamblea donde reside la soberanía de la corporación. Se convoca de forma ordinaria al menos una vez al año para revisar los balances financieros y decidir el destino de las utilidades de la empresa. En la junta general de accionistas el voto no se computa de forma democrática por cabezas, sino de manera plutocrática: cada acción otorga un derecho de voto. Quien posea la mayoría de los títulos valores de la compañía controlará los acuerdos de la junta. Esta asamblea tiene la facultad exclusiva de modificar los estatutos del contrato, aprobar fusiones con otras empresas, decretar la disolución y nombrar a los encargados de la gestión ejecutiva.

El consejo de administración o junta directiva: El poder ejecutivo

La asamblea de accionistas puede estar compuesta por miles de personas que viven en diferentes husos horarios, lo que imposibilita la toma de decisiones rápidas sobre la contratación de personal, la compra de insumos o la firma de contratos comerciales de rutina. Por ello, el contrato delega el poder ejecutivo en el consejo de administración, presidido por un director general o consejero delegado (CEO).

Los administradores tienen la representación legal del ente abstracto y responden con su patrimonio personal ante los socios si cometen actos de gestión que infrinjan la ley o violen los estatutos del pacto social. Los miembros de este consejo no tienen que ser necesariamente accionistas de la firma; suelen ser ejecutivos profesionales contratados específicamente por su reputación y capacidad técnica en el sector industrial correspondiente.

La dualidad de derechos del accionista

El contrato de sociedad anónima confiere a quien adquiere una sola de sus acciones un doble catálogo de prerrogativas que el derecho mercantil protege de forma férrea frente a los abusos de los socios mayoritarios.

Derechos económicos: El motor de la inversión

El principal incentivo para firmar o sumarse a este contrato es el rendimiento financiero. Los derechos económicos se resumen en dos facultades elementales:

- Derecho al dividendo: El beneficio de percibir la parte proporcional de las ganancias netas de la empresa cuando la junta general apruebe su distribución en lugar de su reinversión.

- Derecho a la cuota de liquidación: Si la sociedad decide cerrar sus puertas de forma definitiva, vender todas sus propiedades y pagar sus deudas pendientes, el dinero sobrante se repartirá entre los accionistas en estricta proporción al número de títulos que posea cada uno.

Derechos políticos: La voz dentro de la corporación

Los derechos políticos aseguran que el inversor conserve canales de control sobre el destino de sus recursos financieros. Abarcan el derecho de asistir a las juntas generales, el derecho de información (que obliga a los administradores a poner a disposición de los socios los libros de contabilidad e informes de auditoría antes de las votaciones) y el derecho de suscripción preferente, que otorga a los accionistas actuales la prioridad para comprar las nuevas acciones que emita la empresa antes de ofrecerlas a inversores externos, evitando que su porcentaje de poder político se diluya sin su consentimiento.

Tabla de distinciones dentro del espectro corporativo

Para comprender la posición que ocupa el contrato de sociedad anónima frente a otras alternativas de organización empresarial, la siguiente tabla sintetiza los criterios de estructuración del capital y niveles de control de las figuras más recurrentes del mercado:

| Criterio de Evaluación | Sociedad Anónima (S.A.) | Sociedad de Responsabilidad Limitada (S.R.L.) | Sociedad Colectiva |

| Representación del Capital | Acciones (Títulos valores negociables) | Participaciones sociales (Cuotas internas) | Cuotas de interés personalista |

| Facilidad de Transferencia | Muy alta (Libre transmisión en el mercado) | Restringida (Requiere aprobación de socios) | Nula sin consentimiento unánime |

| Número de Socios Mínimo | Suele requerir un mínimo elevado o variable | Diseñada para un número reducido o familiar | Mínimo dos personas de confianza mutua |

| Perfil del Inversor | Financiero o de capital abstracto | Emprendedor o socio operativo | Profesional o socio con responsabilidad total |

| Estructura Organizativa | Rígida e institucional (Consejos y Juntas) | Flexible y adaptada a la gestión directa | Autogestión coordinada por los socios |

Ejemplos reales de contratos de sociedad anónima en marcha

Para trasladar los conceptos de la teoría legal a la práctica del tráfico mercantil contemporáneo, analizaremos dos escenarios donde la formalización de este documento define las reglas de supervivencia y expansión de las iniciativas empresariales.

El caso de la corporación de transporte aeroespacial privado

Un grupo de científicos aeronáuticos e ingenieros de software diseña un sistema de cohetes reutilizables para poner en órbita satélites de comunicaciones de tamaño reducido. El coste estimado para construir el primer prototipo funcional y superar las pruebas de certificación gubernamentales es de doscientos millones de dólares. Los fundadores solo disponen de cinco millones de dólares y sus patentes intelectuales.

Para levantar el capital restante de forma segura, acuden ante un bufete corporativo y formalizan un contrato de Sociedad Anónima Abierta. El contrato fija un capital autorizado elevado y divide la propiedad inicial en millones de acciones ordinarias. Los fundadores retienen un paquete de acciones que representa el treinta por ciento de la empresa a cambio de transferir la propiedad exclusiva de sus patentes de ingeniería al balance de la nueva persona jurídica.

El setenta por ciento de las acciones restantes se ofrece a fondos de inversión internacionales, bancos de desarrollo y empresas de telecomunicaciones a través de rondas de financiación sucesivas. Los inversores inyectan los dosecientos millones de dólares necesarios atraídos por la garantía de que su responsabilidad económica está blindada al valor de su aportación, permitiendo que un proyecto de alto riesgo tecnológico despegue sin poner en peligro la solvencia patrimonial particular de ninguno de los participantes.

El caso de la cadena de distribución de alimentos con pacto de control cerrado

Tres cadenas de supermercados familiares de tamaño regional deciden fusionar sus operaciones para competir contra las grandes corporaciones multinacionales que están ingresando al mercado local. Suman sus almacenes, flotas de camiones y contratos de suministro con productores agrícolas, valorando los activos conjuntos en cincuenta millones de dólares. Firman un contrato de Sociedad Anónima Cerrada.

El capital se fragmenta en cincuenta mil acciones de mil dólares cada una, distribuidas entre los miembros de las tres familias en función del valor de los almacenes aportados por cada facción. Dado que las familias desean mantener las riendas de la gestión y evitar que un competidor externo compre acciones de la firma de manera hostil a través del mercado, introducen en el cuerpo del contrato una cláusula restrictiva de derecho de adquisición preferente.

Si un miembro de la familia de la saga fundadora decide vender cinco mil acciones para emprender un negocio inmobiliario independiente, tiene la obligación contractual de ofrecer esas acciones en primera instancia a los miembros de las otras dos familias socias del pacto original. Solo si ninguno de los accionistas actuales manifiesta interés de compra en un plazo de sesenta días, el vendedor quedará liberado legalmente para ofrecer sus títulos a inversores externos, demostrando cómo la estructura de la sociedad anónima puede amoldarse para proteger el control político de un núcleo empresarial familiar cerrado.

Resultados de aprendizaje

Al finalizar el recorrido sistemático y minucioso por este texto de divulgación y formación jurídica, habrás incorporado las siguientes competencias de análisis a tu comprensión del entorno mercantil:

- Comprensión de la despersonalización: Definirás el carácter abstracto de la sociedad anónima, entendiendo que el capital aportado prevalece sobre las identidades individuales de los socios.

- Evaluación del blindaje patrimonial: Analizarás el funcionamiento de la responsabilidad limitada como un mecanismo de protección que aísla los bienes privados del inversor frente a las contingencias y deudas de la empresa.

- Fragmentación del capital: Clasificarás las diferencias operativas entre el capital autorizado, suscrito y pagado dentro de las cláusulas de constitución de una gran corporación.

- Diferenciación de órganos de poder: Trazará la separación de funciones entre la junta general de accionistas (titular del poder soberano y de voto por acciones) y el consejo de administración (encargado de la ejecución diaria).

- Defensa de derechos individuales: Identificarás los derechos políticos y económicos elementales del accionista, como el derecho al dividendo, a la información y a la suscripción preferente ante nuevas emisiones de títulos.

Bibliografía

- Broseta Pont, M., & Martínez Sanz, F. (2012). Manual de Derecho Mercantil (Vol. I). Tecnos.

- Garrigues, J. (1987). Curso de Derecho Mercantil (Vol. II). Aguirre.

- Uría, R. (2006). Derecho Mercantil. Marcial Pons.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...