Qué es un contrato de leasing, cómo funciona el arrendamiento financiero y de qué manera transforma la gestión de activos en el mercado actual

Imagemos que una empresa de transporte logístico necesita renovar por completo su flota de camiones para cumplir con un nuevo contrato internacional. Si la compañía decide comprar los vehículos al contado, vaciará sus cuentas bancarias, perdiendo la liquidez necesaria para pagar los salarios de los conductores o comprar combustible durante los primeros meses. Si solicita un préstamo bancario tradicional, la deuda aparecerá de forma inmediata en su balance financiero, reduciendo su capacidad de conseguir crédito para futuras emergencias. Existe un mecanismo que resuelve este dilema, permitiendo a las organizaciones utilizar maquinaria de última generación, tecnología o inmuebles sin necesidad de desembolsar fortunas por su propiedad desde el primer día. Ese ingenio financiero y legal es el contrato de leasing.

En la vida cotidiana, estamos acostumbrados a dos caminos rígidos: o eres el dueño absoluto de algo o pagas un alquiler temporal que se va a fondo perdido sin dejarte ningún beneficio a largo plazo. Piensa en el alquiler de una vivienda; pagas cada mes al propietario y, si decides mudarte diez años después, te vas con las manos vacías. El leasing rompe esta dualidad combinando lo mejor de ambos mundos. Funciona de forma similar a un alquiler de larga duración, pero con un giro legal definitivo al final del camino: todas las mensualidades que pagas no solo cubren el derecho de uso, sino que abren la posibilidad legal de convertirte en el propietario del bien mediante el pago de un monto final residual preestablecido.

Dominar la estructura de este acuerdo de voluntades es un requisito indispensable para emprendedores que buscan expandir sus operaciones, directores financieros y asesores corporativos. En un entorno económico donde la tecnología se vuelve obsoleta en pocos años, atarse a la propiedad definitiva de ciertos activos puede convertirse en una trampa financiera. A lo largo de este extenso análisis formativo, desarmaremos paso a paso la anatomía del contrato de leasing, examinando su definición, sus variantes operativas, las reglas de distribución de riesgos y ejemplos de su implementación en el tejido corporativo contemporáneo.

La definición jurídica del leasing: El contrato de arrendamiento financiero

En el lenguaje de los códigos comerciales y los tribunales de comercio, el contrato de leasing —o arrendamiento financiero— es un acuerdo bilateral por el cual una entidad financiera (el arrendador) adquiere un bien mueble o inmueble siguiendo las instrucciones específicas de un cliente (el arrendador financiero o usuario), y le cede a este el uso del activo por un periodo de tiempo determinado a cambio del pago periódico de una suma de dinero, otorgándole al finalizar el plazo la opción de comprar el bien por un precio residual.

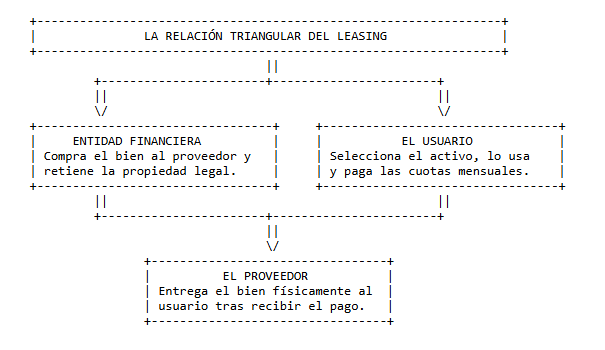

El juego de las tres bandas: Sujetos del contrato

A diferencia de un arrendamiento común donde solo intervienen el dueño y el inquilino, el leasing es una operación que involucra una relación triangular indispensable para comprender su validez legal:

¿Qué es un Contrato de sociedad Comercial? Definición y ejemplos

- El usuario o arrendatario: Es el empresario o profesional que necesita el bien (maquinaria, ordenadores, vehículos) para su actividad productiva pero no desea comprarlo directamente.

- La entidad de leasing o arrendador: Es la compañía financiera o banco que cuenta con el músculo económico para comprar el activo al proveedor y convertirse en el dueño legal del mismo.

- El proveedor o fabricante: Es el tercero que produce o vende el bien. No forma parte del contrato de leasing final, pero interactúa directamente con el usuario para definir las especificaciones técnicas del objeto antes de que el banco lo pague.

La disociación entre propiedad legal y uso económico

El fenómeno central del contrato de leasing radica en la separación de dos derechos que tradicionalmente caminan de la mano. Durante la vigencia del acuerdo, la propiedad legal o dominio del activo permanece de forma exclusiva en manos del banco o entidad financiera que lo pagó. Por otro lado, la propiedad económica —es decir, el derecho a explotar el bien, generar riqueza con él y disfrutar de sus beneficios— se transfiere por completo al usuario. Esta separación otorga grandes ventajas en materia de protección frente a embargos, ya que si el usuario enfrenta dificultades económicas, sus acreedores personales no pueden confiscar la maquinaria porque esta pertenece legalmente al banco.

Anatomía interna del contrato: Elementos esenciales para la validez del pacto

Para que un contrato de arrendamiento financiero se considere válido y despliegue todos sus efectos fiscales y legales, debe cumplir con un conjunto de requisitos estructurales que determinan las obligaciones financieras de las partes.

El precio de las cuotas y la carga financiera

La contraprestación económica que el usuario abona mes a mes no es un simple alquiler fijado al azar por el mercado inmobiliario. La cuota del leasing es una tarifa calculada mediante fórmulas de ingeniería financiera que incluye la amortización paulatina del coste del bien, los intereses del capital invertido por el banco, las comisiones de gestión y los gravámenes impositivos correspondientes. Las partes pactan un calendario de pagos inamovible que debe cumplirse independientemente de si la empresa del usuario atraviesa una temporada de bajas ventas o si el activo permanece detenido en los almacenes por falta de actividad.

La opción de compra y el valor residual

Este es el elemento que dota al leasing de su identidad diferencial. El contrato debe contener de forma explícita una cláusula donde se determine el valor residual del activo, que es el precio estimado que tendrá el bien una vez terminado el periodo de arrendamiento. Al expirar el plazo fijado en el documento (que suele ser de un mínimo de dos años para bienes muebles como tecnología y de diez años para inmuebles como naves industriales), el usuario se encuentra ante una encrucijada legal donde puede elegir libremente entre tres opciones:

- Ejercer la opción de compra: Pagar el valor residual pactado en el origen del contrato y adquirir de forma automática la propiedad legal definitiva del bien.

- Devolver el activo: Entregar el bien a la entidad financiera en buen estado de conservación, dando por terminada la relación contractual sin penalizaciones.

- Renovar el contrato: Negociar una extensión del arrendamiento financiero utilizando el mismo bien pero reajustando las cuotas mensuales a la baja, debido a la depreciación natural que ha sufrido el objeto con el paso del tiempo.

Tipologías del contrato de leasing: Modalidades según el destino de los activos

La flexibilidad del arrendamiento financiero ha provocado el nacimiento de variantes contractuales especializadas que responden a los diferentes perfiles de riesgo y necesidades tecnológicas de las corporaciones.

Impacto de las Sociedades Anónimas en la economía global

Es la modalidad clásica descrita anteriormente, donde el objetivo principal del usuario es utilizar el contrato como un canal de financiación a largo plazo para incorporar un activo fijo a su empresa con la intención casi segura de ejercer la opción de compra al final del trayecto. En este esquema, el usuario asume todos los riesgos y costes de mantenimiento, seguros contra accidentes, reparaciones mecánicas e impuestos de circulación, eximiendo al banco de cualquier responsabilidad operativa sobre el estado del bien.

A menudo confundido con el renting, esta modalidad la ofrecen directamente las empresas fabricantes o distribuidoras de los bienes en lugar de entidades bancarias. Está orientado a sectores tecnológicos de alta velocidad de cambio, donde los ordenadores, servidores de datos o equipos médicos quedan obsoletos en pocos meses. El plazo del contrato es mucho más corto y, a diferencia del leasing financiero, la empresa arrendadora asume los costes de mantenimiento y reparación. Al finalizar el contrato, el usuario rara vez ejerce la opción de compra; prefiere devolver el equipo viejo para firmar un nuevo leasing operativo que le entregue la versión más moderna del mercado.

Esta variante traslada las reglas del arrendamiento financiero al campo de los bienes raíces. Está diseñado para la adquisición de naves industriales, complejos de oficinas, hoteles o locales comerciales. Debido a los elevados montos económicos que caracterizan al sector inmobiliario, estos contratos exigen plazos de duración extensos que suelen rondar la década y conllevan formalidades notariales muy estrictas, incluyendo la inscripción de la opción de compra en el Registro de la Propiedad para proteger los derechos del usuario frente a posibles ventas del inmueble a terceros por parte de la entidad financiera.

El reverso de la medalla: Distribución de riesgos y el fantasma de la obsolescencia

El uso del leasing exige una evaluación cuidadosa del tipo de bien que se desea incorporar al negocio. La transferencia de los riesgos operativos obliga al usuario a comportarse como si fuera el dueño real del activo desde el primer día de la firma.

La obligación de conservación y aseguramiento

Si una empresa metalúrgica adquiere una prensa hidráulica mediante leasing financiero y la máquina sufre una avería crítica que paraliza la producción a los tres meses de la firma, el usuario no puede suspender el pago de las cuotas mensuales alegando el desperfecto técnico. El contrato estipula que el riesgo de pérdida o deterioro corre por cuenta del arrendatario. Por esta razón, las entidades financieras imponen en el cuerpo del contrato la obligación ineludible de contratar pólizas de seguro de cobertura total que cubran siniestros, robos o destrucción total del activo, nombrando al banco como beneficiario preferente en caso de accidente.

¿Qué es un Contrato de sociedad anónima? Definición y ejemplos

El escudo contra el envejecimiento tecnológico

Para activos que sufren una depreciación acelerada debido al avance de la ciencia informática, el leasing se convierte en un mecanismo de defensa estratégico. Si una clínica radiológica compra al contado un equipo de resonancia magnética por medio millón de dólares, tendrá que mantener esa máquina durante quince años en su contabilidad para amortizar el gasto, incluso si a los tres años aparece un competidor con una tecnología que ofrece diagnósticos el doble de rápidos. Utilizando un leasing con plazos cortos, la clínica simplemente agota el tiempo del contrato, rechaza la opción de compra final y devuelve la máquina vieja para estrenar el modelo de última generación, trasladando el coste de la obsolescencia de los componentes al mercado secundario manejado por la financiera.

Tabla de distinciones: Diferencias operativas del financiamiento empresarial

Para ubicar la posición exacta del contrato de leasing dentro de las opciones de gestión de activos que manejan los departamentos de tesorería, la siguiente tabla sintetiza sus rasgos frente a otras alternativas tradicionales:

| Criterio Legal y Financiero | Leasing Financiero | Préstamo Bancario Clásico | Renting Comercial |

| Propiedad Legal del Bien | Pertenece al banco hasta pagar la opción final | Pertenece al cliente desde el primer día | Pertenece siempre a la empresa de renting |

| Opción de Compra Final | Obligatoria por contrato mediante valor residual | No aplica (El bien ya es propiedad del cliente) | No suele existir de forma contemplada |

| Gastos de Mantenimiento | Corren por cuenta exclusiva del usuario | Corren por cuenta exclusiva del comprador | Incluidos en la cuota mensual del servicio |

| Tratamiento en el Balance | Se registra como activo y pasivo financiero | Incrementa el nivel de endeudamiento bancario | Se computa directamente como un gasto operativo |

| Duración Mínima Típica | 2 años (muebles) / 10 años (inmuebles) | Flexible según las condiciones del crédito | Corta o mediana duración (meses o años) |

Ejemplos reales de contratos de leasing en el entorno comercial

La comprensión de la mecánica del arrendamiento financiero se consolida al examinar cómo diferentes industrias utilizan este instrumento para expandir su capacidad instalada sin comprometer su estabilidad financiera.

El caso de la imprenta editorial de alta velocidad

Los fundadores de una empresa editorial de mediano tamaño detectan una oportunidad de mercado para imprimir revistas especializadas de distribución nacional. Para competir en costes, necesitan adquirir una prensa rotativa de tecnología alemana cuyo valor de importación asciende a trescientos mil dólares. La imprenta no dispone de ese capital en efectivo y las líneas de crédito tradicionales les exigen garantías hipotecarias sobre sus viviendas personales.

La solución legal es la formalización de un contrato de Leasing Financiero Mobiliario con una corporación bancaria corporativa.

- El banco compra la prensa rotativa directamente al fabricante alemán y ordena su traslado marítimo a los talleres de la imprenta.

- El contrato fija una duración de cinco años (sesenta mensualidades) con una tasa de interés fija.

- La imprenta instala la maquinaria y comienza a producir las revistas, generando los ingresos necesarios para abonar la cuota mensual con la propia riqueza que produce el equipo en funcionamiento.

- El documento estipula que la opción de compra al finalizar los cinco años será equivalente al cinco por ciento del valor original de la máquina (quince mil dólares). Al llegar el mes sesenta, la imprenta abona ese remanente y se convierte en dueña definitiva de una maquinaria que aún conserva una vida útil de una década más, demostrando cómo el leasing permite la autofinanciación de los activos productivos.

El caso de la red de laboratorios de diagnóstico clínico automatizado

Una compañía dedicada al análisis de muestras biológicas busca expandirse abriendo diez sucursales en diferentes ciudades. Cada sucursal requiere analizadores de sangre robotizados, centrifugadoras de alta velocidad y sistemas de refrigeración criogénica conectados a la red informática central. El coste de equipamiento de cada laboratorio es de cien mil dólares. Conscientes de que los robots médicos sufren innovaciones profundas cada tres años, los directivos de la firma rechazan la idea de comprar los equipos.

Optan por la celebración de un contrato de Leasing Operativo Tecnológico directamente con el fabricante de los componentes médicos.

El contrato establece que el laboratorio pagará una cuota mensual por el uso de los diez módulos de análisis durante un plazo estricto de treinta y seis meses. Dentro de la cuota acordada en el texto, el fabricante incluye un servicio de mantenimiento preventivo mensual y la sustitución inmediata de los sensores si ocurre una falla técnica.

Cumplidos los tres años, la red de laboratorios decide no pagar el valor residual para quedarse con las máquinas. Devuelven los robots analíticos al fabricante y firman un nuevo contrato de leasing operativo que introduce en sus sucursales la siguiente generación de robots con inteligencia artificial integrada. El pacto contractual sirvió en este escenario como una defensa efectiva contra el envejecimiento de las herramientas científicas de la firma.

Resultados de aprendizaje

Al finalizar el estudio detenido de este texto explicativo de divulgación comercial y financiera, habrás asimilado las siguientes competencias analíticas para tu desempeño profesional:

- Comprensión del triángulo contractual: Explicarás el funcionamiento de la relación triangular que da vida al leasing, identificando el papel que desempeña el usuario, la entidad financiera y el proveedor en el negocio.

- Diferenciación de derechos patrimoniales: Distinguirás con claridad los conceptos de propiedad legal (retenida por el banco) y uso económico (ejercido por el arrendatario) durante la vigencia del pacto.

- Evaluación de alternativas de financiación: Compararás las características operativas del leasing financiero frente al préstamo tradicional y al renting para determinar la opción óptima de incorporación de activos.

- Cálculo del desenlace contractual: Analizarás las implicaciones de las tres vías legales disponibles al vencimiento del plazo del leasing: ejercer la opción de compra mediante valor residual, devolver el bien o renegociar el contrato.

- Gestión del riesgo tecnológico: Determinarás cuándo es conveniente recurrir a las modalidades de leasing para blindar a una organización frente a la obsolescencia y los gastos de conservación de la maquinaria de alta rotación científica o industrial.

Bibliografía

- Broseta Pont, M., & Martínez Sanz, F. (2012). Manual de Derecho Mercantil (Vol. I). Tecnos.

- Garrigues, J. (1987). Curso de Derecho Mercantil (Vol. II). Aguirre.

- Uría, R. (2006). Derecho Mercantil. Marcial Pons.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...