El valor catastral es un indicador económico administrativo que la administración pública asigna de forma objetiva a un bien inmueble, calculando de manera conjunta el precio del suelo sobre el que se asienta y el coste de la edificación, sirviendo como base imponible para determinar los impuestos asociados a la propiedad.

El Secreto Detrás del Precio Invisible de tu Vivienda: Todo Sobre el Valor Catastral

Imagina que decides poner a la venta tu teléfono móvil de última generación. El precio que pides por él dependerá del estado de la pantalla, la duración de la batería, la demanda en el mercado de segunda mano y las ganas que tengas de venderlo rápido. Ese es el mercado libre en acción. Sin embargo, para la compañía de seguros, ese dispositivo posee un coste de reposición oficial muy diferente, basado en tablas técnicas que ignoran si el teléfono perteneció a una celebridad o si el comprador tiene urgencia por adquirirlo. En el universo inmobiliario ocurre un fenómeno idéntico. Mientras los escaparates de las agencias muestran cifras que suben y bajan con las mareas de la oferta y la demanda, existe un registro silencioso y estatal que asigna a cada ladrillo un precio matemático, estable y sumamente protegido.

Este registro oficial es gestionado por una entidad pública denominada Catastro, un censo que funciona como el inventario digital de un país, donde cada piso, local, terreno rústico o chalet posee una matrícula única y una valoración monetaria específica. Esta cifra técnica no busca reflejar lo que un inversor adinerado pagaría por un ático con vistas al mar, sino establecer un criterio unificado de riqueza inmobiliaria. Es el termómetro que utiliza el Estado para medir el patrimonio de los ciudadanos de forma equitativa, garantizando que el propietario de un palacio pague tributos proporcionales a su estructura y que el dueño de un pequeño apartamento lo haga en función de su humilde dimensión.

Comprender la naturaleza de esta métrica administrativa es fundamental para cualquier ciudadano, ya que sus fluctuaciones repercuten directamente en los gastos fijos del hogar. Desde el recibo anual que cobra el ayuntamiento por el hecho de poseer una vivienda, hasta las liquidaciones fiscales al heredar un inmueble o al realizar la declaración de la renta tras una venta exitosa, todo nace de este número maestro. Al adentrarse en los entresijos de este cálculo, se descubre un engranaje técnico donde la arquitectura, la geografía y la economía pública se fusionan para dar sentido al mapa fiscal de una nación.

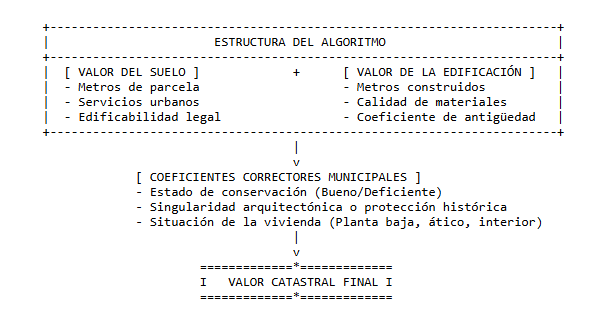

La Anatomía de la Valoración Administrativa

Para comprender cómo se construye este indicador, resulta útil desarmar el inmueble como si fuera un coche en un taller mecánico. El organismo supervisor no mira la vivienda como un espacio acogedor lleno de recuerdos, sino como el resultado de sumar dos componentes independientes y bien diferenciados: el soporte físico y la obra de ingeniería que se levanta sobre él.

Tipos de Impuestos: Clasificación, Ejemplos y su Impacto en la Vida Real

El Componente del Suelo

El primer pilar de la ecuación es el valor del suelo. Este elemento analiza el espacio geográfico puro, la porción de planeta que ocupa la edificación. Aquí se evalúan aspectos que el propietario no puede modificar, factores intrínsecos a la ubicación que otorgan un estatus específico a la parcela. La administración examina la calidad urbanística de la zona, la facilidad de acceso a servicios de transporte, la cercanía a redes de saneamiento, el alumbrado público y el potencial de desarrollo que las leyes otorgan a ese terreno en particular.

Un metro cuadrado en el centro histórico de una metrópoli no recibe la misma puntuación que ese mismo metro cuadrado en una llanura rural apartada, incluso si ambos terrenos están vacíos. Las directrices municipales definen la catalogación del suelo (urbano, urbanizable o rústico), determinando cuántos pisos de altura se permiten construir o si el área está protegida por motivos ambientales. Todo este compendio de reglas geográficas y normativas configura el precio base de la tierra.

El Componente de la Construcción

El segundo pilar corresponde al valor de las edificaciones. En esta fase del análisis, los técnicos del censo miden los materiales y el esfuerzo humano invertido en levantar la estructura. Se toman en cuenta los metros cuadrados construidos totales, distinguiendo entre la vivienda principal, las terrazas techadas, los trasteros y las plazas de garaje que pertenezcan a la misma ficha registral.

La calidad del trabajo arquitectónico se clasifica mediante categorías estandarizadas. Un edificio con fachada de piedra natural, aislamiento térmico de última generación y ascensores inteligentes obtendrá una calificación superior a una edificación de los años sesenta con acabados sencillos de cemento y conducciones de plomo. La antigüedad de la estructura introduce un factor corrector decreciente, simulando el desgaste natural de los materiales con el paso del tiempo.

Factores Determinantes en la Fórmulas del Catastro

El cálculo final no surge de la intuición de un inspector, sino de la aplicación rigurosa de una ponencia de valores, un documento oficial que recoge los criterios de valoración de un municipio entero tras analizar su realidad económica. Dentro de este documento se despliegan múltiples coeficientes que actúan como moduladores de la cifra final.

Política fiscal en la Teoría Keynesiana: cómo los impuestos y el gasto público regulan la economía

Ubicación y Criterios Urbanísticos

El entorno físico es el condicionante con mayor peso específico dentro del algoritmo público. El Catastro divide las localidades en zonas de valor homogéneo, agrupando calles que comparten características socioeconómicas similares. Un bloque de viviendas situado frente a un parque arbolado tendrá una ponderación ambiental superior a un bloque idéntico ubicado a pocos metros de una vía ferroviaria o de un polígono industrial ruidoso.

La fachada del inmueble también se examina con detenimiento. Si la propiedad da a dos calles diferentes, disfrutando de mayor iluminación y ventilación natural, se aplican coeficientes de esquina que elevan el resultado final. Los planes generales de ordenación urbana dictan el destino de cada manzana, influyendo directamente en los coeficientes aplicados por los técnicos del censo.

Características Físicas y Conservación

Más allá del tamaño total expresado en superficie construida, la configuración arquitectónica interna modifica el resultado. Se evalúa el uso real del inmueble, separando las oficinas, los locales comerciales, los almacenes y los espacios residenciales, puesto que cada actividad económica posee un módulo de valoración específico.

El estado de conservación se cataloga en cuatro grandes niveles: normal, bueno, reformado o deficiente. Un edificio histórico que ha superado una rehabilitación integral de sus cimentaciones y techos verá reseteado su contador de antigüedad, adaptando su depreciación a la nueva vida útil estimada del edificio.

La Brecha entre el Mercado y la Administración

Uno de los errores más frecuentes entre los propietarios de viviendas es confundir el precio de mercado con la valoración administrativa. Ambos conceptos corren por carriles separados y persiguen fines completamente opuestos.

¿Cuáles son los Impuestos Comerciales en Florida?

La Volatilidad de las Inmobiliarias frente a la Estabilidad Estatal

El mercado inmobiliario es una entidad viva, influenciada por la psicología del comprador, los tipos de interés de las hipotecas, la inflación y las tendencias estacionales. Si un barrio se pone de moda debido a la apertura de restaurantes selectos o colegios internacionales, los precios de los pisos de la zona pueden duplicarse en cuestión de meses.

El Catastro avanza a un ritmo mucho más pausado y formal. Sus actualizaciones suelen producirse mediante revisiones periódicas que abarcan periodos de diez años. Su misión es la estabilidad; busca una cifra de referencia sólida que no dependa de si el sector inmobiliario está atravesando una burbuja especulativa o una crisis de liquidez profunda.

El Límite Legal de Seguridad

Para evitar que las valoraciones estatales asfixien económicamente a los ciudadanos, las normativas fijan un escudo protector muy claro: el valor catastral de un inmueble nunca podrá superar el precio de mercado que tendría ese mismo bien en un momento dado. Como norma general, la administración intenta que la cifra del registro se sitúe en torno al 50% del valor real de compraventa.

Si los pisos de una urbanización se están vendiendo de media por 300.000 €, los técnicos fiscales ajustarán sus fórmulas para que la valoración oficial de esas propiedades ronde los 150.000 €. Este colchón de seguridad absorbe las posibles caídas del mercado inmobiliario, asegurando que el Estado nunca cobre impuestos basados en una riqueza ficticia o superior a la realidad del mercado.

El Impacto Directo en la Economía del Ciudadano

Este indicador no es un simple apunte burocrático archivado en un ordenador ministerial; es el detonante que activa el cálculo de diversos tributos que gravan la propiedad raíz desde distintos ángulos impositivos.

El Impuesto sobre Bienes Inmuebles

El impacto más recurrente y visible de esta cifra se encuentra en el recibo del Impuesto sobre Bienes Inmuebles, conocido habitualmente como IBI. Este tributo municipal de carácter anual se calcula aplicando un porcentaje determinado por cada ayuntamiento sobre la valoración oficial del censo catastral.

Si una vivienda posee una valoración administrativa de 100.000 € y el municipio correspondiente ha fijado un tipo de gravamen del 0,6%, el propietario recibirá anualmente una factura impositiva de 600 €. Cualquier modificación al alza en los datos del registro civil de la propiedad se traducirá automáticamente en un encarecimiento de este recibo anual de mantenimiento urbano.

Plusvalías, Sucesiones y Renta

Al traspasar una propiedad, el número maestro vuelve a cobrar protagonismo. En el Impuesto sobre la Renta de las Personas Físicas, disponer de una segunda vivienda que no constituye la residencia habitual genera una imputación de rentas inmobiliarias. El Estado asume que ese inmueble otorga un beneficio potencial al dueño, calculando un rendimiento anual equivalente al 1,1% o al 2% de su valoración oficial, cantidad que se añade a la base imponible del contribuyente.

En las herencias y donaciones, así como en el impuesto que grava el incremento del valor de los terrenos de naturaleza urbana (plusvalía municipal), la cifra del registro actúa como el suelo mínimo por el cual se debe liquidar la operación para evitar inspecciones fiscales y sanciones administrativas por debajo de la valoración oficial.

Ejemplos de Valoración en Escenarios Cotidianos

Para observar de cerca el comportamiento de estas variables, analizaremos tres casos ficticios que ilustran cómo las características del entorno y la edificación moldean la cifra administrativa final, distanciándola de la realidad comercial.

El Apartamento de la Gran Vía

Consideremos un pequeño apartamento de 50 metros cuadrados situado en pleno centro de una gran capital. Debido a su excelente ubicación turística y la escasez de oferta en la zona, las agencias inmobiliarias tasan la propiedad en un precio de mercado de 280.000 €.

Cuando los técnicos examinan el caso para el registro público, observan que el edificio fue construido en el año 1940, posee habitaciones interiores con poca luz natural y carece de garaje. Aunque el componente del suelo es extremadamente elevado debido a la cotización de la avenida central, el componente de la construcción sufre una fuerte depreciación por antigüedad y falta de reformas estructurales. El Catastro fija su valoración oficial en 110.000 €. El propietario pagará impuestos calculados sobre esos 110.000 €, disfrutando de una discrepancia favorable respecto al valor comercial derivado de la alta demanda turística de la zona.

El Chalet de la Urbanización Periférica

Analicemos ahora un chalet pareado de 200 metros cuadrados construido hace solo cinco años en una urbanización a las afueras de la ciudad, equipada con piscina comunitaria, pistas de pádel y zonas verdes. En el mercado residencial, debido a la distancia con el centro de trabajo y la dependencia del coche, la vivienda se cotiza en 260.000 €, una cifra inferior al apartamento del ejemplo anterior.

El registro público arroja una realidad distinta. Al tratarse de una construcción reciente, los materiales tienen un coeficiente de conservación excelente y la superficie total construida es muy amplia. El suelo del extrarradio se valora de forma moderada, pero los metros cuadrados del edificio impulsan la cifra hacia arriba. La valoración oficial final se establece en 145.000 €. En este escenario, la distancia entre el precio administrativo y el comercial es mucho menor, lo que implica una carga fiscal superior en proporción a su precio de venta en el mercado libre.

El Terreno Rústico sin Edificar

Pensemos en una parcela de una hectárea destinada al cultivo de olivos en una provincia del interior. No hay conducciones de agua corriente, ni postes de electricidad, ni carreteras asfaltadas cercanas. El propietario compró el terreno por 15.000 € con fines recreativos de fin de semana.

La administración examina esta finca y le asigna la categoría de suelo rústico. Al carecer de aprovechamiento urbanístico y no albergar ninguna edificación residencial o industrial, los coeficientes aplicados son mínimos. El valor de la tierra se calcula en función de su rendimiento agrícola teórico. La ficha oficial dictamina una valoración de apenas 3.500 €. El impuesto anual que pagará este propietario al ayuntamiento será casi simbólico, reflejando la nula infraestructura urbana que rodea a su parcela.

Cómo Consultar y Corregir la Información del Registro

Cualquier ciudadano tiene el derecho y la obligación de verificar que los datos que el Estado posee sobre sus propiedades sean verídicos y se ajusten a la realidad arquitectónica de su vivienda.

La Sede Electrónica y la Referencia Única

La forma más rápida de acceder a estos datos es a través de la oficina virtual de la institución. Utilizando sistemas de identificación digital o introduciendo la referencia de veinte dígitos que aparece en el recibo del IBI, el propietario puede descargar la ficha descriptiva y gráfica de su inmueble.

Esta ficha funciona como el historial médico de la propiedad. En ella se detalla el plano de la parcela, los años exactos de las reformas registradas, los usos asignados a cada habitación y el desglose monetario entre el suelo y el ladrillo. Mantener este documento actualizado es vital antes de iniciar cualquier proceso de compraventa o reparto de herencias familiares.

El Procedimiento de Discrepancias

No es extraño encontrar errores en las bases de datos públicas. A veces, un inspector anota como superficie residencial cubierta lo que en realidad es un porche abierto, o mantiene asignada una categoría de materiales de lujo a una vivienda que sufre problemas graves de humedades y deficiencias estructurales.

Si el propietario detecta que la superficie reflejada es superior a la real o que la antigüedad asignada es errónea, puede iniciar un expediente de subsanación de discrepancias. Para tener éxito en esta reclamación, se debe aportar documentación técnica sólida, como planos firmados por un arquitecto, escrituras notariales originales o fotografías detalladas de las estancias. Si la administración acepta la reclamación, modificará la valoración a la baja y el propietario podrá solicitar la devolución de los ingresos indebidos por los impuestos abonados de más durante los últimos ejercicios fiscales no prescritos.

Resultados de Aprendizaje

Al finalizar el estudio detallado de este artículo educativo, habrás consolidado los siguientes conocimientos sobre la gestión y fiscalidad de los bienes inmuebles:

- Diferenciar con precisión milimétrica el precio de mercado de una propiedad (determinado por la oferta y la demanda económica) frente a la valoración oficial que asigna la administración pública a efectos impositivos.

- Identificar los dos componentes estructurales que integran la fórmula del censo estatal: el valor del suelo derivado de su localización geográfica y el valor de la edificación basado en sus condiciones técnicas y arquitectónicas.

- Explicar la influencia directa que ejerce la valoración administrativa en el cálculo de los tributos habituales de un propietario, prestando especial atención al Impuesto sobre Bienes Inmuebles (IBI) y a la imputación de rentas en la declaración anual de la riqueza.

- Interpretar una ficha descriptiva y gráfica obtenida de la oficina virtual de la administración, localizando el código identificativo de veinte caracteres que singulariza a la propiedad dentro del territorio nacional.

- Reconocer los pasos necesarios para iniciar una reclamación oficial ante el organismo competente en caso de detectar errores en las dimensiones o calidades registradas, protegiendo así tus derechos económicos frente a cobros tributarios desproporcionados.

Referencias Bibliográficas

- Alonso, J. M. (2021). Tratado de gestión catastral y valoraciones inmobiliarias. Editorial Tecnos.

- García, M. & Pérez, L. (2023). Fiscalidad inmobiliaria: Guía para entender el IBI y las plusvalías municipales. Ediciones Deusto.

- Ministerio de Hacienda. (2024). Manual de valoraciones de la Dirección General del Catastro. Servicio de Publicaciones del Estado.

Continua con:

- ¿Qué es un Contrato de Comodato? Definición y ejemplos

- Política fiscal en la Teoría Keynesiana: cómo los impuestos y el gasto público regulan la economía

- Tipos de Impuestos: Clasificación, Ejemplos y su Impacto en la Vida Real

- Asesor inmobiliario: Qué es, características y rol

- Diferencia entre tributación directa y tributación indirecta

- Liquidación de Impuestos: Qué es, Características y Ejemplos

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...