¿Qué es la programación lineal entera?

La programación lineal entera combina cargos fijos y costos variables en una ecuación. La porción de costos fijos es el comienzo de la ecuación; le siguen los costos variables, que varían según el volumen de producción descrito por la ecuación. Esta ecuación es útil en las decisiones comerciales para determinar el costo de equilibrio de un producto.

Descripción de los componentes de la ecuación

- Volumen (X): Número de unidades que se producirán.

- Costos fijos (F): costos en los que se incurrirá en cualquier nivel de producción.

- Costos variables (V): Costos que varían según la unidad de producción.

- Presupuesto de capital (C): Costo fijo invertido en equipos que durarán más de un año.

- Años (Y): Duración de la vida útil del equipo, en años.

- Ingresos (R): Ganancia monetaria por la venta de los productos.

Fórmula utilizada para la programación lineal de enteros

La siguiente fórmula estima el costo de los productos. Consulte más arriba las definiciones de cada variable.

Costo de los productos = F + (C / Y) + (V * X)

Aplicación de la fórmula de programación lineal entera

El Sr. Joe tiene una pequeña empresa que produce muebles personalizados. Quiere construir una nueva silla personalizada. Le pregunta el volumen de sillas que necesitará producir y vender para tener un retorno de la inversión (ROI) del 10%. Usemos la fórmula de programación lineal de números enteros para responder a su pregunta.

El Sr. Joe necesitará comprar equipo nuevo para construir esta silla. El costo del equipo es de $ 60 000 (C) y el equipo tiene una vida útil de 10 años (Y).

Recursos Financieros: Qué son, características y ejemplos

Su tienda de muebles tiene $ 25,000 en costos fijos mensuales. Estos costos fijos incluyen los costos de servicios públicos del taller, mantenimiento del equipo, costos de administración y suministros generales. La nueva silla utilizará el 10% del tiempo de la tienda de muebles. Esto representa $ 25,000 * 10% = $ 2,500 (F) en costos fijos mensuales que se asignarán a esta nueva silla.

El Sr. Joe estima en $ 1,000 los costos específicos para producir una nueva silla (V). Esto incluye el salario de los empleados que trabajan en la silla y los materiales específicos para construir la silla.

Finalmente, el Sr. Joe estima que debería poder vender 20 sillas por mes a $ 1,500 por silla.

El costo mensual de la nueva silla, basado en un volumen de 20 sillas por mes, sería: $ 2,500 + ($ 60,000 / 10 años / 12 meses) + (20 sillas * $ 1,000) = $ 23,000.

Los ingresos mensuales del Sr. Joe serían: 20 sillas * $ 1,500 = $ 30,000.

Sistema Monárquico: Historia, Características y Ejemplos (Resumen)

Por tanto, la ganancia esperada del Sr. Joe sería de $ 7 000 ($ 30 000 en ingresos menos $ 23 000 en costos) con una inversión de $ 60 000. Esto significa que el ROI será del 11,7% ($ 7.000 / $ 60.000). Este ROI está por encima del objetivo del Sr. Joe de un ROI del 10%.

Cubrir los gastos

El costo de equilibrio es el volumen de ventas necesario para que el Sr. Joe cubra sus costos fijos.

Los costos fijos mensuales totales (TF) del proyecto de la nueva silla del Sr. Joe son: costos fijos de $ 2,500 más depreciación del equipo ($ 60,000 / 10 años / 12 meses) = $ 3,000.

El margen de beneficio (PM) de la nueva silla del Sr. Joe es el ingreso de $ 1,500 menos el costo variable de $ 1,000 = $ 500 por silla.

El costo de equilibrio es el volumen de ingresos necesarios para cubrir los costos fijos de $ 3,000. El Sr. Joe necesitará vender seis sillas por mes para cubrir sus costos fijos: TF / PM = $ 3,000 / $ 500 = 6 sillas.

Capital Humano Intangible: Qué es, Características y Ejemplos

Diseño de la ecuación

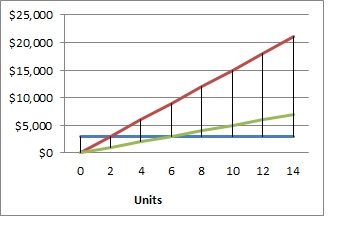

Podemos representar el efecto de la ecuación en la siguiente gráfica.

|

En este gráfico, la línea roja representa los ingresos, la línea verde el margen (ingresos menos costos variables) y la línea azul el costo fijo total de $ 3,000.

Es más fácil ver en este gráfico que el nuevo proyecto de silla comenzará a ser rentable después de que se vendan 6 unidades por mes.

Resumen de la lección

La gestión de costos utiliza la programación lineal entera para evaluar la rentabilidad de los productos en diferentes niveles de producción y ventas. Los datos utilizados en las ecuaciones deben revisarse periódicamente para asegurar la precisión de la ecuación y el gráfico que representa la rentabilidad de los productos a diferentes niveles de volumen.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...