La hoja de balances

Incluso si no es contador, es posible que haya visto u oído hablar del balance general . Es un estado financiero clave utilizado por empresas y contadores. El balance es básicamente una instantánea de la salud financiera de la empresa durante un momento o período específico.

Los auditores, los compradores potenciales y los interesados en las inversiones de la empresa dependen en gran medida del balance; es indispensable. Le dice lo que la empresa posee en términos de activos y también indica lo que se debe a los acreedores.

De hecho, la estructura del balance es bastante simple; muestra los activos (lo que posee la empresa), los pasivos (lo que deben) y el patrimonio del propietario. Si la empresa cotiza en bolsa, esta última porción es el capital social. En este caso, el capital social del propietario (accionista) es la cantidad de inversión que los propietarios (o accionistas) tienen en el negocio.

Antes de que podamos construir un balance general, necesitamos saber qué cuenta como activo, pasivo y patrimonio del propietario. Verá que en el balance general real, a menudo combinamos los pasivos y el capital social del propietario (accionista); esto nos da un buen informe de dos columnas que (¡con suerte!) equilibra.

Empecemos por los activos.

Cómo funcionan los ingresos acumulados en los estados financieros

Bienes

Un activo es algo que posee, que potencialmente puede convertirse en efectivo (o es efectivo). Los activos se pueden dividir en activos a corto plazo (elementos fácilmente disponibles que son más fáciles de convertir en efectivo) y activos a largo plazo (piense en equipos, edificios y otras cosas que pueden depreciarse). Los activos a largo plazo son más difíciles de convertir en efectivo disponible. Hay un tercer activo, llamado «Otro»; Las inversiones se muestran típicamente en esta área.

La tabla enumera cada tipo de activo y ejemplos. También hemos incluido el precio de compra del activo; esto entrará en juego cuando construyamos el balance:

| Activos circulantes | Cantidad |

|---|---|

| Efectivo | $ 100,000 |

| Cuentas por cobrar | $ 25 000 |

| Inventario | $ 500 000 |

| Renta prepagada | $ 8 000 |

| Activos a largo plazo | Cantidad |

|---|---|

| Maquinaria | $ 250 000 |

| Depreciación | ($ 5,000) |

| Otro | Cantidad |

|---|---|

| Inversiones | $ 350 000 |

| Patentes | $ 25 000 |

Tenemos que indicar el precio de compra de la maquinaria, pero podemos depreciarlo. Entonces, los $ 5,000 de depreciación acumulada se pueden restar del valor del activo a largo plazo.

Compromisos y equidad

Al igual que los activos, tenemos que informar los pasivos corrientes y a largo plazo . Los activos corrientes vencen en el período actual; Los pasivos a largo plazo vencerán en más de 12 meses. Siempre se informan primero en la lista de activos (al igual que los pasivos corrientes). El objetivo del balance es mostrar la salud financiera de la empresa; necesitamos poder ver lo que tienen ahora en términos de activos y pasivos. Es importante echar un vistazo rápido a los activos y pasivos corrientes, especialmente si el efectivo es una cantidad muy grande o muy pequeña.

Nuevamente, mostremos nuestros pasivos actuales y a largo plazo y cuánto se debe:

¿Qué es el Gasto de Capital (CapEx)? Definición y ejemplos

| Pasivo circulante | Cantidad |

|---|---|

| Cuentas por pagar | $ 25 000 |

| Salarios por pagar | $ 75 000 |

| Pasivos a largo plazo | Cantidad |

|---|---|

| Préstamos por pagar | $ 250 000 |

A continuación, debemos incluir el capital social del propietario. Si la empresa cotiza en bolsa, debe enumerar la cantidad de acciones que poseen los accionistas. En nuestro ejemplo, lo mantendremos simple:

| Capital del propietario | $ 881 000 |

|---|

Ahora que tenemos las cuentas y los montos, ¡podemos construir el balance!

Creación del balance

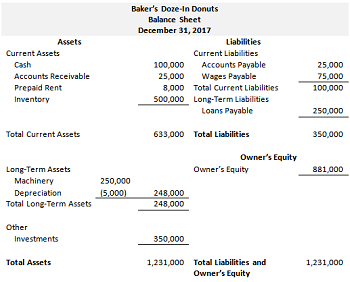

El nombre de la empresa, la palabra clave ‘Balance general’ y el período del informe (por ejemplo, 31 de diciembre de 2017) se enumeran en la parte superior. En nuestro ejemplo, crearemos una hoja de dos columnas con los activos a la izquierda y los pasivos / capital del propietario a la derecha.

Recuerde, esto es un balance general. Por lo tanto, el total de activos debe coincidir con el total de pasivos más el patrimonio neto. Asegúrese de calcular los activos corrientes por separado de los activos a largo plazo y otros activos (por ejemplo, inversiones). Observe cómo manejamos la depreciación. En el otro lado de la hoja, también totalizamos los pasivos corrientes y a largo plazo por separado. Siempre informamos los pasivos corrientes primero en la hoja (y los activos corrientes, para el caso):

Errores comunes al registrar ingresos acumulados y cómo evitarlos

|

El estilo del formulario de informe

El estilo anterior tiene sus puntos fuertes; es agradable ver todas las columnas dispuestas. Sin embargo, también puede preparar el balance en un formato más de informe. Los activos se enumeran en primer lugar, seguidos de los pasivos y el patrimonio neto del propietario (accionista):

|

Resumen de la lección

El balance general es uno de los documentos más importantes para preparar en contabilidad. Muestra los activos de una empresa (lo que posee) contra sus pasivos (lo que debe). En el lado de los pasivos, también mostramos el capital social del propietario (accionista) , que es la inversión del propietario (o el valor de las acciones de los accionistas) en la empresa. Los activos se dividen en corto y largo plazo (lo que puede liquidar fácilmente frente a lo que podría depreciarse, como la maquinaria). Los pasivos también se analizan de esta manera; lo que debe pagar en el período actual frente a lo que vence un año o más en el futuro.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...