Estructura de costo

El Sr. U. Bright es propietario de la empresa Lamps 4 You, que fabrica productos de iluminación. Recientemente examinó sus costos de fabricación y desea determinar cómo la compra de un nuevo equipo afectaría sus costos. Examinemos cómo el Sr. U. Bright pudo completar este análisis.

Una empresa incurre en diferentes costos para fabricar sus bienes, y estos costos pueden clasificarse como costos variables o costos fijos. Los costos variables son aquellos costos que cambian con la cantidad de actividad de producción. La cantidad de materiales utilizados y la cantidad de mano de obra necesaria para fabricar artículos serían ejemplos de costos variables. Los costos fijos no cambian con el nivel de producción, como el pago de la hipoteca de la planta de producción del Sr. U. Bright, que sería el mismo si la empresa produjera 10 o 10,000 lámparas.

La estructura de costos de una empresa se refiere a la combinación de costos variables y fijos en los que incurre. La cantidad de ganancias que genera una empresa se ve afectada por sus costos y el volumen de producción. Esta relación se conoce como análisis de costo-volumen-beneficio o CVP. Cuando una empresa selecciona su estructura de costos, considerará su apetito por el riesgo, ya que algunas estructuras serán más riesgosas que otras.

Supongamos que el Sr. U. Bright está tratando de decidir si debe comprar nuevos equipos que incorporen la última tecnología. Esta tecnología no lo ayudará a hacer las lámparas más rápido, pero le permitirá ahorrar dinero en mano de obra directa (un costo variable), ya que se necesitarán menos empleados en la línea de producción. Aunque los costos variables del Sr. U. Bright disminuirán, sus costos fijos aumentarán, ya que se requerirá más depreciación en su nuevo equipo. La depreciación , un costo fijo, representa el costo de usar un activo, como un equipo, para obtener ingresos durante su vida útil.

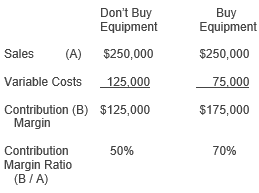

El análisis muestra que los ingresos por ventas y los ingresos operativos siguen siendo los mismos en ambas alternativas. Dado que los costos variables serían menores si el equipo se compra debido a menores costos laborales directos, el margen de contribución es mayor. El margen de contribución representa la cantidad de dinero que queda después de deducir los costos variables que podrían contribuir a cubrir los costos fijos y generar una ganancia. Los costos fijos serán más altos si el equipo se compra debido a la mayor depreciación.

Costeo por Centros de Costos: Qué es, Características y Ejemplos

Como parte de este análisis, el Sr. U. Bright debe calcular el índice de margen de contribución , que representa la cantidad de ventas que están disponibles para cubrir costos fijos y contribuir a las ganancias expresadas como un porcentaje. La fórmula para calcular el índice de margen de contribución es:

Relación de margen de contribución = ((Ventas – costo variable) / ingresos por ventas) x 100%

El índice de margen de contribución relacionado con la decisión del Sr. U. Bright sería:

|

¿Cómo se asignan los costos a las actividades?

La compra del equipo conducirá a menores costos variables y un mayor índice de margen de contribución, lo que significa que generará ganancias más rápido que la situación actual (70% vs 50%).

El Sr. U. Bright también necesitaría calcular el nivel de equilibrio de sus productos, que representa el número de unidades que deben venderse para cubrir los costos. La cantidad de ganancias obtenidas en el punto de equilibrio es cero. La fórmula para calcular el punto de equilibrio en unidades es:

Punto de equilibrio en unidades = Costos fijos / margen de contribución unitario

La fórmula para calcular el margen de contribución unitario es:

Margen de contribución unitario = precio de venta por unidad – costo variable por unidad

Costeo Integral: Qué es, Características y Ejemplos

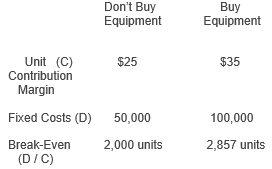

Supongamos que el margen de contribución unitario para la situación actual es de $ 25 y de $ 35 si se comprara el equipo. El punto de equilibrio para los dos escenarios del Sr. U. Bright sería:

|

El punto de equilibrio es mayor en el escenario en el que Lámparas 4 Usted compra el nuevo equipo (2.857 unidades frente a 2.000 unidades). Esto se debe a que comprar el equipo tiene mayores costos fijos por lo que habría que producir más unidades para cubrirlos.

Palanca de operacion

Uno de los factores que el Sr. U. Bright consideraría al tomar la decisión de comprar el equipo es la cantidad de riesgo que se siente cómodo asumiendo. Una empresa con costos fijos más altos y costos variables más bajos tiene un mayor apalancamiento operativo. El apalancamiento operativo se refiere a la medida en que una empresa tiene costos fijos y variables. Una empresa con mayor apalancamiento operativo es más riesgosa, ya que debe vender más unidades para alcanzar el punto de equilibrio.

Si el Sr. U. Bright invirtiera en el nuevo equipo, tendría que vender 857 unidades más (2.857 – 2.000) para cubrir sus costos. Sin embargo, por cada unidad que vende por encima del punto de equilibrio en el escenario en el que compra el equipo, obtendría un margen de contribución más alto (70% frente a 50%). También corre el riesgo de perder más dinero si no alcanza su punto de equilibrio, lo que hace que el escenario en el que se compra el equipo sea más arriesgado.

Resumen de la lección

Al seleccionar una estructura de costos, la gerencia debe considerar los costos variables , que cambian con el volumen de actividad, los costos fijos , que permanecen iguales independientemente de la actividad, y la cantidad de ganancias que desea obtener. La relación entre costos y volumen se conoce como análisis costo-volumen-beneficio o CVP. El Sr. U. Bright también calcularía el índice de margen de contribución – ((ventas – costo variable) / ingresos por ventas) x 100%. Un índice de margen de contribución más alto indica costos variables más bajos que resultan en más dinero para cubrir los costos fijos y obtener ganancias.

Otro cálculo importante es el punto de equilibrio (costos fijos / margen de contribución unitario) que representa el número de unidades que deben venderse para cubrir los costos. La cantidad de ganancias obtenidas en el punto de equilibrio es cero. Por último, una empresa debe considerar su apetito por el riesgo al seleccionar su estructura de costos, ya que algunos serán más riesgosos. Una empresa que tiene un alto apalancamiento operativo es aquella que tiene costos variables más bajos y costos fijos más altos.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...