Registro de compras departamentales

La Sra. Shue es propietaria de Shoes 4 Her, una tienda minorista que vende zapatos y botas para correr para mujeres. Ella es consciente de la cantidad de compras que hace por artículos que se utilizan en el negocio y productos que se compran y venden a sus clientes en general, pero necesita un método para rastrear estos artículos. Examinemos este proceso.

Shoes 4 Her necesita suministros como material de oficina y un servicio telefónico. La empresa también necesita los zapatos reales que venderá a sus clientes. Estos son dos tipos diferentes de elementos.

- Gastos: representan los costos en los que incurre una empresa para generar ventas, como suministros de oficina.

- Inventario: representa los artículos que se compran con la intención de venderlos a los clientes a un precio más alto que el costo (llamado margen de beneficio), como los zapatos reales de Shoes 4 Her

Una empresa puede pagar sus compras en efectivo o a cuenta. La frase a cuenta significa que la empresa tiene un período de tiempo para pagar la cantidad que le debe al acreedor. Las empresas generalmente tienen de 30 a 60 días para pagar un monto pendiente antes de que se carguen intereses sobre el saldo vencido. Estos montos se denominan cuentas por pagar.

La factura es un documento fuente emitido por el acreedor y contiene la información necesaria para registrar estas compras. Las empresas registran sus compras a cuenta en el diario de compras , que realiza un seguimiento de:

- La fecha en que se compró el artículo.

- La empresa de la que se compraron los artículos.

- El número de factura

- El monto adeudado al proveedor (también conocido como cuentas por pagar)

- El departamento que realizó la compra

El último paso permite a la gerencia determinar cuánto está comprando cada departamento y de qué proveedores.

¿Qué es el Gasto de Capital (CapEx)? Definición y ejemplos

Veamos cómo la Sra. Shue registraría ciertas compras a cuenta en el diario de compras.

| Fecha | Artículos y empresa | Crédito de cuentas por pagar | Zapatillas Running Dep. | Botas Dep. | Factura # |

|---|---|---|---|---|---|

| Mayo 4 | adquirió suministros de oficina de Supplies R Us | $ 400 | # 131 | ||

| Mayo 13 | compró zapatos para correr para revender en The Sneaker Shoppe | $ 2,000 | $ 2000 | # 47 | |

| 27 de mayo | compró botas para revenderlas en The Stylish Boot Co. | $ 3,000 | $ 3000 | # A98 | |

| Total | $ 5.400 | $ 2,000 | $ 3000 |

Tenga en cuenta que la Sra. Shue puede identificar fácilmente las compras totales para el departamento de calzado para correr ($ 2,000) y el departamento de botas ($ 3,000) en el diario de compras.

La información del diario de compras debe transferirse al libro mayor de la empresa, que es una acumulación de todas las cuentas y montos relacionados con la empresa. Esta transferencia se realiza mediante una entrada de diario.

Registro de pagos en efectivo

Las empresas suelen pagar los importes pendientes con efectivo o cheque. Una compra se puede pagar de inmediato en efectivo, o si la compra se realizó a cuenta, el pago generalmente se realizará mediante cheque entre 30 y 60 días después de la compra del artículo. Los pagos realizados a los proveedores se registran en el diario de pagos en efectivo que realiza un seguimiento de:

- La fecha en que se realizó el pago.

- La cuenta (s) involucrada

- El nombre del proveedor

- El número de cheque

- La naturaleza de cualquier descuento tomado por departamento.

- El monto de la compra

Digamos que en el mes de mayo, Shoes 4 Her realizó los siguientes pagos:

Tipos de Impuestos: Clasificación, Ejemplos y su Impacto en la Vida Real

- 1 de mayo – Alquiler = $ 15,000 (verifique # 45)

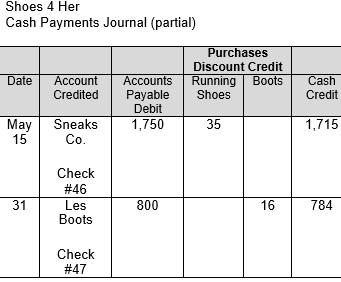

- 15 de mayo – monto pagado a Sneaks Co. por una compra realizada en abril = $ 1,750 (cheque # 46)

- 31 de mayo: monto pagado a la tienda Les Boots por una compra realizada en abril = $ 800 (cheque # 47)

La Sra. Shue ingresaba esta información en el diario de pagos en efectivo.

Descuentos

Los proveedores a menudo ofrecen a las empresas la oportunidad de obtener un descuento sobre su monto pendiente para alentar a la empresa a pagar sus facturas pendientes más rápidamente. Los proveedores se sienten cómodos ofreciendo pequeños descuentos de 1 a 2% por pago anticipado, ya que obtienen el efectivo más rápido y eso les permite hacer otras cosas con él.

Usemos la misma información de pago de mayo para Shoes 4 Her, pero supongamos que se tomaron los siguientes descuentos:

- 15 de mayo – monto pagado a Sneaks Co. – monto pendiente – $ 1,750, descuento por pago anticipado – $ 35, total pagado – $ 1,715

- 31 de mayo – monto pagado a Les Boots – monto pendiente – $ 800, descuento por pago anticipado – $ 16, total pagado – $ 784

Examinemos lo que le gustaría al diario de pagos en efectivo con los descuentos.

|

Con esta información, la Sra. Shue puede determinar qué departamentos están aprovechando los descuentos de compra y con qué frecuencia ocurre. Si está buscando oportunidades para reducir costos, es posible que desee asegurarse de que cada departamento aproveche los descuentos de compra que ofrecen sus proveedores.

Control Interno Contable: Qué es, características y ejemplos

Tenga en cuenta que los descuentos solo se registran cuando se realiza el pago, ya que la empresa no sabe en el momento de la compra que aprovechará el descuento por pago anticipado. Esta información solo se conoce con certeza cuando se realiza el pago. Toda la información de los asientos contables debe transferirse del diario de pagos en efectivo al libro mayor.

Resumen de la lección

Una empresa puede pagar sus compras en efectivo en el momento de la compra o a cuenta , lo que significa que el pago se realiza en una fecha futura. Las empresas registran sus compras en efectivo en un diario de pagos en efectivo , y las compras a cuenta en el diario de compras se registran en el diario de pagos en efectivo. La factura es un documento fuente emitido por el acreedor y contiene la información necesaria para registrar estas compras.

Toda la información del diario debe transferirse al libro mayor de la empresa , que es una acumulación de todas las cuentas y montos relacionados con la empresa. Si una empresa toma un descuento en el momento del pago, debe registrarse en el diario de pagos en efectivo, ya que la empresa realmente pagó menos en efectivo de lo que sugeriría el monto total adeudado. El registro de compras y pagos en efectivo por departamento ayuda a la administración a rastrear las compras y determinar qué departamentos están aprovechando los descuentos de compra.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...