Juicios y contingencias

Imagina que eres dueño de una casa de retiro. Su empresa cotiza en bolsa y está en proceso de presentar la situación financiera de la empresa a sus inversores. Este suele ser un procedimiento simple, pero hay dos eventos que le han hecho rascarse la cabeza. No está seguro de si deben incluirse o no en el balance.

Uno de los eventos es que su empresa es parte de una demanda colectiva contra un proveedor específico de equipos médicos. El equipo estaba defectuoso. Su empresa y otros exigen un reembolso. La demanda ha estado en marcha por un tiempo, pero uno de sus abogados le dijo que es muy probable que su empresa gane el caso y que la ganancia individual sea de $ 100,000. Esta es una cantidad importante para su empresa.

El otro evento es que un residente se cayó por las escaleras el año pasado y su familia está demandando a su empresa por negligencia porque no había barandas. Desafortunadamente, las barandillas se estaban renovando en ese momento. Sus abogados creen que es posible que su empresa pierda el caso, y si usted pierde, la empresa debe pagar a la familia $ 50,000 para reembolsarles los gastos médicos.

En esta lección, aprendemos cómo se tratan las contingencias en el balance. Primero definiremos la contingencia, luego exploraremos la redacción específica que denota si una contingencia debe registrarse o no.

Tipos de contingencias

Una contingencia es una situación en la que el resultado es incierto y la situación se resolverá en el futuro. Una contingencia de pérdida es cuando es más probable que el resultado futuro dé lugar a un pasivo. Una contingencia de ganancias es cuando es más probable que el resultado futuro dé como resultado un activo. Ejemplos de contingencias de pérdidas incluyen juicios, retiradas de productos o derrames ambientales. Un ejemplo de una contingencia de ganancias sería un acuerdo de demanda potencialmente favorable.

Análisis de Variaciones: Definición, importancia y aplicación práctica

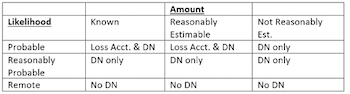

En contingencias, la redacción es muy importante. Por ejemplo, para que se registre una contingencia de pérdida, es necesario que la probabilidad de la pérdida sea probable y se debe conocer el monto del pago futuro. Aquí hay una cuadrícula útil que muestra cuándo el contador necesita registrar una pérdida con una nota de divulgación, registrar solo una nota de divulgación o no registrar nada en absoluto. DN significa nota de divulgación.

|

Por ejemplo, si es probable que una demanda resulte en un juicio de $ 1 millón contra la empresa, entonces deberán registrar una contingencia de pérdida y una nota de divulgación que describa por qué se necesita la contingencia. Para registrar la contingencia de pérdida, el contador debitará los gastos de pérdida y la pérdida crediticia pagadera. Si esa pérdida pagadera se incluye o no como un pasivo en la sección corriente o no corriente depende de cuándo es probable que se pague esa pérdida de $ 1 millón. Una demanda que es probable, pero el monto del pago se desconoce y no se puede estimar razonablemente, no requiere asientos de diario, pero sí requiere una nota de divulgación.

Las contingencias de ganancias son un poco diferentes a las contingencias de pérdidas. Las contingencias de ganancias nunca se registran en el balance, incluso si son probables y conocidas. ¿Por qué, puedes preguntar? Los contables se rigen por un credo conservador. Preferirían subestimar los ingresos y ganancias potenciales y sobreestimar las pérdidas y los gastos.

¿Qué es el Análisis SWOT para un Negocio?

Resumen de la lección

En esta lección, aprendió que una contingencia es una situación en la que el resultado es incierto y la situación se resolverá en el futuro. Una contingencia de pérdida es cuando el resultado futuro probablemente resultará en un pasivo. Una contingencia de ganancias es cuando el resultado futuro probablemente resultará en un activo. Las contingencias por pérdidas se registran en el balance general si son probables y el monto que deben pagar es conocido o razonablemente estimable. Las contingencias de ganancias nunca se registran en el balance.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...