Transacciones de acciones

Tu amigo quiere abrir una nueva heladería. Han encontrado la ubicación perfecta sin competencia en el área, pero no tienen suficiente dinero para hacerlo realidad de inmediato. Le preguntan si estaría interesado en invertir en su negocio y, a cambio, le ofrecerían una parte de las ganancias y 500 dólares de helado gratis al año. ¡Qué buena oferta!

La compra de acciones es similar. Está invirtiendo en una empresa y, en lugar de obtener helado gratis, puede ganar dinero a medida que aumenta el precio de sus acciones. También obtiene una parte de las ganancias de la empresa en forma de pago de dividendos .

Las corporaciones públicas (las que cotizan en una bolsa de valores) obtienen efectivo emitiendo acciones de la empresa a los compradores interesados. Cuando una empresa emite acciones al público por primera vez, se denomina OPI u oferta pública inicial. Durante la OPI, el precio por acción se describe en un documento conocido como prospecto y los compradores que compran acciones se conocen como accionistas.

Hay tres términos importantes que debe conocer cuando se trata de acciones: autorizadas, emitidas y en circulación. Las acciones autorizadas representan el número de acciones que la corporación puede emitir según se establece en sus artículos de incorporación. Es importante reconocer que una empresa no tiene que emitir todas sus acciones autorizadas en una sola emisión. Las acciones emitidas son aquellas que han sido compradas por los accionistas y las acciones en circulación son aquellas que actualmente están en poder de los accionistas.

Acciones comunes frente a acciones preferidas

El tipo más básico de acción, el tipo del que acabamos de hablar, es una acción común , y todas las corporaciones las emiten. Algunas corporaciones también emiten acciones preferentes , que tienen derechos y privilegios especiales. Los accionistas que compran acciones preferentes asumen menos riesgo que los accionistas comunes.

Cómo funciona la emisión de acciones

Emisión de acciones ordinarias

Cuando una empresa emite acciones ordinarias al público, recibe efectivo a cambio de cada acción comprada.

|

La cuenta, acciones ordinarias, es parte de la sección de capital contable del balance general (donde se registran los activos, pasivos y capital contable).

Emisión de acciones ordinarias para activos distintos del efectivo

Las acciones se pueden emitir por servicios (como compensación a abogados) o por activos no monetarios (como terrenos o edificios). En este caso, el valor de la transacción es el valor justo de mercado (FMV) de la contraprestación entregada.

Suponga que una corporación tiene acciones que cotizan a $ 10 / acción. La empresa emitió 50.000 acciones para adquirir terrenos recientemente anunciados a la venta a 600.000 dólares. El mejor valor es el valor justo de mercado (FMV) de la contraprestación entregada (50.000 acciones x $ 10 / acción).

|

Emisión de acciones preferentes

La contabilidad de las acciones preferentes es muy similar a la de las acciones ordinarias. La empresa recibe efectivo a cambio de la emisión de acciones preferentes a los accionistas.

Tipos de Impuestos: Clasificación, Ejemplos y su Impacto en la Vida Real

Ejemplo

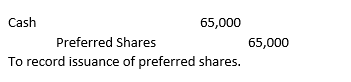

JIT Corporation emitió 13.000 acciones preferentes a $ 5,00 por acción. La contabilidad de esta transacción se vería así:

|

Al igual que con las acciones ordinarias, la cuenta de acciones preferentes también forma parte de la sección de capital contable del balance general. Es importante señalar que no todas las empresas optan por emitir acciones preferentes.

Recompra de acciones

Hay una serie de razones por las que una corporación podría recomprar algunas de sus acciones. Por ejemplo, puede estar tratando de evitar una adquisición por parte de otra empresa, puede necesitar las acciones para pagar bonificaciones de gestión y puede que no le queden acciones autorizadas para emitir, o podría estar tratando de estabilizar el valor de mercado actual de las acciones. sacando de circulación parte del suministro para que los accionistas no puedan comprarlos.

Para contabilizar una recompra de acciones, la empresa debe calcular el costo promedio por acción. Este cálculo es necesario para determinar si las acciones han sido recompradas a un precio igual, menor o mayor que el costo promedio por acción. El tratamiento contable será diferente en cada una de estas situaciones.

Recompra al costo promedio por acción

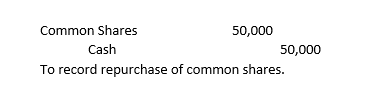

SAM Corporation tenía un costo promedio por acción de $ 10,00 y decidió recomprar 5,000 de sus acciones en circulación a $ 10,00 por acción para pagar bonificaciones de gestión. La contabilidad requerida sería:

Diferencia entre costo histórico y valor razonable

|

Recompra por debajo del costo promedio por acción

El costo promedio por acción de SAM Corporation fue de $ 10,00 y decidió recomprar 5.000 de sus acciones a $ 8,00 por acción. La cuenta de acciones ordinarias debe ser liberada por el costo promedio por acción (en este caso, $ 10.00 por acción) pero se gasta menos efectivo, dejando un asiento de diario no balanceado (en otras palabras, los débitos no serían iguales a los créditos). La diferencia entre el efectivo y los montos de las acciones ordinarias se registra en una cuenta denominada superávit aportado – recompra de acciones , que forma parte de la sección de capital contable. La entrada sería esta:

|

Recompra por encima del costo promedio por acción

Cuando una empresa recompra acciones por un precio superior al costo promedio, se hará un asiento en la cuenta de recompra de acciones excedentes aportadas. La empresa debe llevar el saldo del superávit contribuido – recompra de acciones a $ 0, con cualquier diferencia restante contabilizada directamente a las ganancias retenidas (las ganancias que la compañía ha retenido y no pagado como dividendos desde el inicio).

Ejemplo

SAM Corporation recompró 5,000 de sus acciones ordinarias con un costo promedio por acción de $ 10.00, a $ 12.00 por acción. El saldo en la cuenta de recompra de acciones de superávit contribuido fue de $ 7,000. La entrada sería esta:

|

Resumen de la lección

Las corporaciones públicas obtienen efectivo emitiendo acciones de la empresa a compradores interesados. Se requiere contabilidad cuando una empresa emite acciones y cuando recompra acciones a los accionistas. Si bien algunas empresas emiten acciones preferentes, el tipo de acción más básico es una acción ordinaria. Las acciones ordinarias forman parte de la sección de capital contable del balance general. Al igual que con las acciones ordinarias, la cuenta de acciones preferentes también forma parte de la sección de capital contable del balance general.

Cualquier diferencia entre el efectivo y los montos de acciones ordinarias se registra en una cuenta denominada recompra de excedentes de acciones aportadas , que forma parte de la sección de capital contable del balance general.

Además, cuando una empresa recompra acciones por un precio superior al costo promedio, se realizará un asiento en la cuenta de recompra de acciones excedentes aportadas. La empresa debe llevar el saldo de la recompra de acciones excedentes aportadas a $ 0, con cualquier diferencia restante contabilizada directamente a las utilidades retenidas.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...