Flujo de costos

Katie’s Cookies produce una variedad de galletas con ingredientes saludables. Si bien la propietaria, la Sra. Sweet, está muy familiarizada con el proceso de producción, le gustaría comprender mejor cómo se acumulan los costos a lo largo del camino, ya que considera aumentar sus precios de venta.

El proceso de manufactura

Para comprender mejor esto, veamos más de cerca el proceso de fabricación. Una empresa de fabricación convierte las materias primas en productos terminados que se venden a los consumidores. Las materias primas son artículos sin procesar que no han iniciado el proceso de conversión. Para Katie’s Cookies, ejemplos de materias primas incluyen harina, azúcar, mantequilla y huevos.

Un paso intermedio entre las materias primas y los productos terminados es el trabajo en proceso. El paso de trabajo en proceso involucra bienes que han comenzado el proceso de conversión, pero aún deben pasar por pasos adicionales antes de que estén listos para venderse al consumidor. La masa para galletas que ha sido mezclada pero aún no horneada sería un ejemplo de productos en proceso para Katie’s Cookies.

Y como habrás adivinado, los productos terminados son aquellos artículos que están terminados y listos para vender al consumidor. En el caso de las Cookies de Katie, esas son las cookies (¡mmm!). Los costos se acumulan en cada paso del proceso de conversión y deben tenerse en cuenta al calcular el costo final del producto terminado.

Para determinar un precio de venta que cubra el costo de fabricación de un artículo y genere una ganancia, una empresa debe identificar todos los costos asociados con la producción de un artículo en particular. Veamos el proceso de acumulación de costos para un lote de las famosas galletas de avena y pasas de Katie.

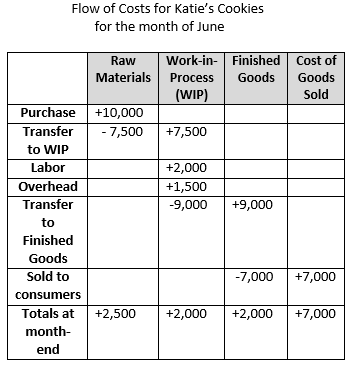

Acumulación de costos

Comenzamos moviéndolos a través de las materias primas hasta los pasos del trabajo en proceso. Al comienzo del proceso, la Sra. Sweet debe comprar todas las materias primas necesarias para producir un lote de galletas. Por ejemplo, necesitaría comprar mantequilla, huevos, harina, azúcar, levadura en polvo, avena y pasas. Estos artículos se acumularían en una cuenta denominada «inventario de materias primas».

Como se necesitan artículos en el proceso de producción, los costos de las cantidades utilizadas se moverían de la cuenta de inventario de materias primas a la cuenta de inventario de trabajo en proceso. Para Katie’s Cookies, las actividades en proceso incluirían medir los ingredientes necesarios para hacer un lote de galletas de avena con pasas. Dado que la masa para galletas no se mezcla sola, los costos de mano de obra directa deben agregarse a la etapa de conversión del trabajo en proceso, junto con los costos generales.

Los costos laborales directos agregados en esta etapa representan los salarios de aquellos individuos que están directamente involucrados en el proceso de conversión. Ejemplos de mano de obra directa incluyen a los empleados responsables de medir los ingredientes, mezclar la masa para galletas y ponerla en el horno para hornear. Los costos generales son aquellos costos en los que incurre la empresa para fabricar su producto que no están directamente relacionados con el producto. Por ejemplo, Katie’s Cookies tendría que pagar el alquiler y los servicios públicos de su planta de fabricación, así como los salarios del personal de oficina que trabaja en ventas, marketing y contabilidad.

Ahora pasamos del trabajo en proceso al paso de productos terminados. Una vez que las galletas se hayan horneado, verificado su calidad y empaquetadas, Katie’s Cookies transferiría los costos del inventario en proceso al inventario de productos terminados, lo que indica que el proceso de conversión está completo y que las galletas están listas para venderse a los consumidores. Cuando un artículo se ha trasladado al inventario de productos terminados, incluye todos los costos para producirlo, como materias primas, mano de obra directa y gastos generales. Las decisiones sobre qué cobrar al consumidor por el producto se pueden tomar ahora, ya que toda la información de costos está completa.

Cuando el artículo se vende a un consumidor, el inventario de productos terminados disminuye y la cuenta del costo de los bienes vendidos aumenta. La cuenta del costo de los bienes vendidos representa un gasto en el que incurre la empresa para producir el artículo, y se resta de los ingresos , las ganancias de la venta del producto para determinar si la empresa obtuvo ganancias o no y, de ser así, cuánto ganó. . Entonces, esta ecuación es ingresos menos costo de bienes es igual a ganancias.

Supongamos que Katie’s Cookies compró $ 10,000 en materias primas en el mes de junio. Como puede ver en esta tabla de costos de flujo, $ 7,500 de esas materias primas se transfirieron al trabajo en proceso, donde se aplicaron $ 2,000 de mano de obra directa y $ 1,500 de gastos generales. Al final del mes, se completaron $ 9,000 en productos y se transfirieron del trabajo en proceso a los productos terminados. Además, quedaron productos terminados por un total de $ 2,000 y se vendieron $ 7,000 en galletas a los consumidores.

|

Resumen de la lección

En una empresa de fabricación, las materias primas o los artículos sin procesar que no han iniciado el proceso de conversión se compran y se trasladan al proceso de producción, donde se aplican costos adicionales por mano de obra directa y gastos generales. Cuando se completa la producción, los bienes se mueven del inventario de trabajo en proceso , que incluye bienes que han comenzado el proceso de conversión pero aún deben pasar por pasos adicionales antes de que estén listos para vender al consumidor. Desde allí, se trasladan al inventario de productos terminados , que consiste en los productos finales listos para ser vendidos al consumidor. Cuando los bienes se venden al consumidor, se eliminan del inventario de bienes terminados y se registran como costo de los bienes vendidos.

Continua con:

- Estado de Flow en Psicología: Qué es, Características y Ejemplos

- ¿Cómo se asignan los costos a las actividades?

- Costeo Parcial: Qué es, Características y Ejemplos

- Costeo por Centros de Costos: Qué es, Características y Ejemplos

- Costeo Ideal: Qué es, Características y Ejemplos

- Costeo Específico: Qué es, Características y Ejemplos

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...