Margen de segmento y toma de decisiones

El Sr. Green opera Lawns R Us en su ciudad natal. Actualmente ofrece servicios de corte de césped, aireación y jardinería a sus clientes. A pesar de sus esfuerzos de marketing, no ha logrado que los clientes aprovechen sus servicios de aireación y se pregunta si debería cerrar esa parte de su negocio. Examinemos los factores que el Sr. Green debe considerar antes de tomar esta decisión.

Costos variables y fijos

Todas las empresas incurren en costos para generar ventas, y estos costos se pueden separar en costos variables y fijos. Los costos variables son aquellos costos que varían con la cantidad de actividad. Por ejemplo, mientras más césped corte Lawns R Us, más costos directos de mano de obra incurrirá, ya que será necesario contratar a más personas para completar el trabajo. Los costos fijos son aquellos costos que no fluctúan con la cantidad de actividad. La renta que el Sr. Green debe pagar por su edificio de oficinas sería un ejemplo de un costo fijo, ya que la renta costará lo mismo si Lawns R Us corta un césped o cien céspedes mensualmente.

Los costos fijos se pueden subdividir en los costos que se pueden evitar y los que son inevitables. Los costos fijos inevitables son aquellos costos incurridos independientemente de cuántos segmentos comerciales estén operando. El gasto de alquiler del Sr. Green también es un ejemplo de un costo fijo inevitable. Ya sea que opere un segmento o tres segmentos, aún tendrá que pagar el mismo alquiler (suponiendo que no pueda reducir el tamaño de su espacio de oficina). Un costo fijo evitable es aquel en el que no se incurriría si un segmento en particular no estuviera operando. Por ejemplo, si el Sr. Green decidiera dejar de ofrecer servicios de aireación, se ahorraría el salario pagado al personal administrativo que trabaja en este departamento.

Margen de contribución

Para calcular su negocio, el Sr. Green querría calcular el margen de contribución para cada uno de los tres segmentos. El margen de contribución representa la cantidad de dinero que le queda a una empresa (después de deducir los costos variables) para cubrir sus costos fijos y contribuir a las ganancias.

La fórmula para calcular el margen de contribución es:

ventas – costos variables

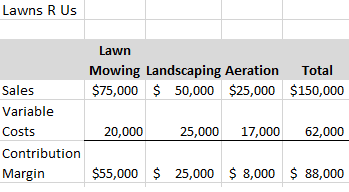

Examinemos el margen de contribución para cada uno de los tres segmentos del Sr. Green.

|

Podemos ver que el margen de contribución de cada segmento es positivo, lo que significa que está contribuyendo a cubrir los costos fijos y las ganancias. Si solo examináramos el margen de contribución, concluiríamos que no hubo problemas. Sin embargo, si el Sr. Green quisiera examinar qué tan rentable era cada segmento, tendría que mirar el margen del segmento.

Margen de segmento

El margen de segmento toma en consideración todos los costos que se pueden rastrear directamente a una línea o segmento de negocio en particular. Incluye los costos variables así como los costos fijos evitables que se pueden rastrear hasta un segmento individual. Los costos fijos inevitables no se incluyen en el cálculo del margen del segmento, ya que generalmente se asignan a cada segmento en función de un porcentaje predeterminado.

La fórmula para calcular el margen del segmento es:

ventas – costos variables – costos fijos evitables por segmento

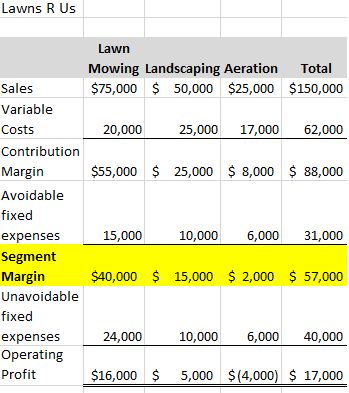

Revisemos el margen del segmento para cada uno de los tres segmentos del Sr. Green: corte de césped, jardinería y aireación.

|

Al examinar el margen del segmento y la utilidad operativa en el estado de resultados segmentado, el Sr.Green puede determinar que, aunque su negocio de aireación está perdiendo dinero en general (pérdida de $ 4,000), su margen de segmento sigue siendo positivo, lo que significa que todavía está contribuyendo con $ 2,000 a la empresa. costos fijos generales. Podemos ver que la ganancia operativa total es de $ 17 000 cuando los tres segmentos están operativos.

Si el Sr.Green cerrara el negocio de aireación, no incurriría en los $ 6,000 en costos fijos evitables ya que el personal administrativo que respalda el negocio ya no sería necesario, pero los $ 6,000 de costos fijos inevitables tendrían que asignarse a los dos. negocios restantes, corte de césped y jardinería. En esta situación, la ganancia operativa general se reduciría a $ 15,000 ($ 16,000 para cortar el césped + $ 5,000 para jardinería – $ 6,000 de asignación adicional de costos fijos inevitables de la aireación), que es $ 2,000 menos que la ganancia operativa de $ 17,000 cuando los tres segmentos están operando. No sería prudente que el Sr. Green cierre el negocio de aireación, ya que obtendrá $ 2,000 menos de ganancias en general.

Green también debe considerar que ofrecer servicios de aireación puede generar ventas para las otras dos divisiones. Al cerrar el negocio de aireación, el Sr. Green puede perder clientes por servicios de corte de césped y jardinería, lo que disminuiría las ventas totales de Lawns R Us.

Importancia

Para que se calcule el margen del segmento, la administración debe asegurarse de haber identificado todos los costos por segmento, haber identificado correctamente los costos fijos como evitables o inevitables, y haber asignado los costos fijos inevitables sobre una base que refleje con precisión el uso de los segmentos individuales. No asignar o identificar con precisión los costos puede resultar en un cálculo inexacto del margen del segmento, lo que podría llevar a la administración a tomar una decisión incorrecta sobre si mantener un segmento abierto o cerrarlo.

Resumen de la lección

Los costos fijos y los costos variables deben tenerse en cuenta al evaluar si se continúa ejecutando un segmento comercial. El cálculo del margen de contribución para cada unidad ayudará a identificar si un segmento en particular está contribuyendo a los costos fijos y las ganancias, y el cálculo del margen del segmento proporciona una mejor medida de la rentabilidad.

Para calcular el margen del segmento , una empresa debe determinar qué costos fijos son evitables versus inevitables, ya que en este cálculo solo se consideran los costos evitables . Incluso en situaciones en las que el margen de un segmento es negativo, una empresa debe considerar el impacto que tendría el cierre de ese segmento en sus otros segmentos antes de tomar una decisión final.

Continua con:

- La Importancia de las normas en la práctica contable

- ¿Qué es el Gasto de Capital (CapEx)? Definición y ejemplos

- Reforzamiento intervalo fijo: definición, características y ejemplos

- Tipos de Impuestos: Clasificación, Ejemplos y su Impacto en la Vida Real

- Control Interno Contable: Qué es, características y ejemplos

- Cómo funcionan los ingresos acumulados en los estados financieros

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...