La diferencia entre los métodos de registro de precio neto y precio bruto.

Proveedores y compradores tienen una relación única basada en la confianza. Esto ayuda a un proveedor a vender una parte de sus ventas trimestrales o anuales a crédito. Por lo general, un comprador espera un plazo de crédito conveniente con algún descuento. Un término de crédito es una condición de pago expresada por el vendedor y acordada por el comprador. Para entender esto mejor, aquí hay un término de crédito de muestra: ‘2/10, n / 30’. Este plazo de crédito tiene dos partes, que explicaremos a continuación a través de dos casos.

Caso 1 : La primera parte del plazo de crédito es 2/10, donde el número 2 denota el porcentaje de descuento ofrecido por el vendedor. El 10 denota el número de días a partir de la fecha de la factura dentro de los cuales el comprador debe realizar el pago para aprovechar (o aprovechar) el descuento mencionado. Supongamos que el valor de la factura es de $ 1,000 y que el comprador realiza su pago cualquier día dentro de los diez días posteriores a la fecha de la factura. Así, paga $ 20 menos y continúa feliz con la relación comercial. El efecto de esta transacción en los libros de cuentas será el siguiente:

Cuentas por pagar Dr. $ 1,000

Para comprar cuenta Cr. $ 20

Para efectivo Cr. $ 980

Elasticidad precio de los tipos de oferta, determinantes y ejemplos

Caso 2 : La segunda parte del plazo del crédito es n / 30. Continuemos con el supuesto de una factura de $ 1,000 y esta vez el comprador no puede realizar el pago dentro de los diez días. Por lo tanto, ya no es elegible para ningún descuento. Ahora debe pagar la factura completa, que es el monto neto de $ 1,000. La ‘n’ en el plazo de crédito denota el monto neto que vence 30 días a partir de la fecha de la factura. En algunos casos, podría ser n / 45, lo que significaría que el monto neto se vence a los 45 días de la fecha de la factura. El efecto de la transacción asumida en los libros de cuentas será el siguiente:

Cuentas por pagar Dr. $ 1,000

Para efectivo Cr. $ 1,000

El registro de un descuento de compra puede tener un impacto significativo en el costo de inventario, y se puede hacer usando el método de precio neto o el método de precio bruto.

Método de precio neto y método de precio bruto

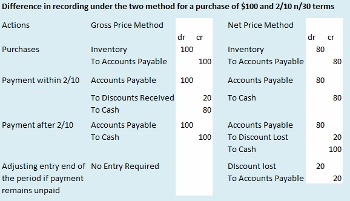

El método del precio neto registra la compra inicialmente en su precio neto. El monto del descuento se registra solo si no se aprovecha . El objetivo de tal sistema de pago bajo el Método del Precio Neto es anotar la pérdida del descuento como un gasto más adelante. En el método del precio bruto, el monto de la compra se registra a su valor bruto. El monto del descuento se registra solo si está disponible . El objetivo de tal entrada en el sistema contable es reducir el valor de descuento del precio de compra del inventario.

Precio de Equilibrio: Definición, cálculo y ejemplos

La cuestión ahora es encontrar la forma más adecuada de registrar el valor de descuento. La respuesta a eso radica en comprender la forma correcta de valorar el inventario. Tanto en el método del precio neto como en el método del precio bruto, los descuentos que se toman se deducen del costo de inventario. Bajo el Método del Precio Bruto, cualquier descuento perdido se agrega al costo del inventario, mientras que bajo el Método del Precio Neto no lo es. La práctica de sumar el descuento perdido no mejora el beneficio económico producido por el inventario. Como se explica en la imagen, la diferencia en el registro de descuentos con los dos métodos varía significativamente y es bastante compleja con el método del precio neto.

|

hoja de balance

En general, se acepta que, en teoría, el método del precio neto es el mejor para los asientos contables detallados que se requieren en este método y ayuda a controlar las brechas contables. Sin embargo, una práctica comercial común es utilizar el método del precio bruto, ya que es comparativamente más simple que el método del precio neto.

Resumen de la lección

El concepto de precio de inventario para una empresa no es simple porque las compras pueden o no hacerse en efectivo. Si no se hace en efectivo, la compra se realiza a crédito, lo que indica que el pago se realizará más tarde (y no en el momento de la venta). Para los pagos relacionados con el crédito, puede haber o no descuentos, según el plazo del crédito y la disponibilidad de fondos con el comprador. Por lo tanto, registrar una transacción en la que se ofrecen descuentos puede realizarse mediante el método de precio neto o el método de precio bruto. Si se toma, el descuento se registra de inmediato según el método del precio bruto y, por lo tanto, es ampliamente aceptado. Por otro lado, bajo el Método del Precio Neto el descuento se registra cuando no se toma con la perspectiva de un gasto. Por lo tanto, a menudo se prefiere el método del precio bruto por su facilidad de uso y simplicidad frente al método del precio neto.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...