Comprender los impuestos sobre la nómina

Kayleigh acaba de comenzar su primer trabajo de tiempo completo y hoy es un gran día, es su primer día de pago. A $ 7.50 la hora, esas 40 horas que trabajó en las últimas dos semanas se traducen en $ 300 en ganancias. Pero no está muy segura de cuánto será realmente su cheque de pago, ya que sabe que los impuestos se deducirán de su cheque.

Echemos un vistazo más profundo a cuánto pagará en impuestos. Primero comencemos hablando de general

impuestos sobre la nómina , que son impuestos que gravan a los empleados y empleadores, y estos impuestos se determinan por las ganancias de los empleados. Los tres impuestos básicos sobre la nómina son los impuestos federales sobre la renta, FICA y FUTA, que analizaremos en detalle a continuación.

Impuestos federales

El impuesto sobre la renta federal es un porcentaje de las ganancias de una persona que va al gobierno federal, y generalmente es la mayor de todas las retenciones obligatorias. La cantidad que se deduce de los impuestos federales sobre la renta no es la misma para todos los empleados. Para determinar cuánto se debe retirar, un empleador hace que los nuevos empleados llenen el Formulario W-4, Certificado de asignación de retención del empleado.

El formulario W-4 le dice al empleador el estado civil del trabajador, entre otra información. Luego, el empleador puede aplicar esta información a las tablas de retención federales proporcionadas por el Servicio de Impuestos Internos (o insertar los datos en un software automatizado) para determinar la cantidad en dólares que se retendrá en cada período de pago.

Tipos de Impuestos: Clasificación, Ejemplos y su Impacto en la Vida Real

|

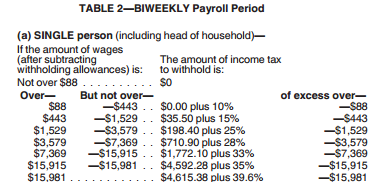

Volvamos a nuestro ejemplo con Kayleigh y usemos la tabla aquí para encontrar sus retenciones de impuestos federales sobre la renta. Como se le paga cada dos semanas, su empleador debe utilizar la Tabla 2 para los empleados con un período de nómina quincenal. Y como es soltera, el empleador usa la Sección A (la Sección B es para personas casadas). Como Kayleigh ganó $ 300 durante el período de dos semanas, paga $ 0.00 más el 10% (que se traduce simplemente en el 10%) de sus ganancias. Entonces, el impuesto federal retenido de Kayleigh es de $ 30.

FICA

Otro impuesto que un empleador debe retener es el impuesto de la Ley Federal de Contribuciones al Seguro ( FICA ). FICA se estableció para proporcionar fondos para seguros para ancianos, sobrevivientes de fallecidos y personas con discapacidades a través del Seguro Social , así como para financiar seguros hospitalarios para personas de 65 años o más a través de Medicare . Exploremos estos dos componentes de FICA.

Seguridad Social

El porcentaje de impuestos del Seguro Social retenido es el mismo para todos, aunque puede cambiar anualmente. En 2019, la tasa fue del 6.2%. Sin embargo, existe un límite a la cantidad de ingresos de una persona que están sujetos al impuesto del Seguro Social. En 2019, el límite era de $ 132,900 por año, por lo que las ganancias anuales de un empleado por encima de esa cantidad no estaban sujetas al impuesto. Además de retener los impuestos del Seguro Social, los empleadores deben igualar el monto pagado al Seguro Social. Luego, la cantidad total se deposita en la cuenta del Seguro Social del trabajador.

Entonces, ¿cuánto sería el impuesto al seguro social de Kayleigh por el período de pago de dos semanas? Apliquemos la tasa a su cheque de pago: 6.2% de $ 300 es $ 18.60 en Seguro Social reducido de su cheque de pago.

Seguro médico del estado

El segundo componente del impuesto FICA es el impuesto al Medicare que, al igual que el Seguro Social, también es una tasa fija. Es igual al 1,45% de la paga imponible de un empleado y también lo iguala el empleador. No hay límite en la cantidad de ingresos que están sujetos a impuestos de Medicare. Sin embargo, después de $ 200,000 de ingresos anuales, el empleado está sujeto al impuesto adicional al Medicare, que aplica una tasa más baja del 0.9% que no necesita ser igualada por el empleador.

¿Cuáles son los Impuestos Comerciales en Florida?

Apliquemos el impuesto al Medicare al cheque de pago quincenal de Kayleigh: el 1,45% de $ 300 es $ 4,35 en impuesto al Medicare retenido.

Después de que estos impuestos sobre la nómina, tanto el impuesto sobre la renta federal como el FICA, se dedujeron de sus $ 300 de ganancias, Kayleigh se quedó con $ 247.05 para llevar a casa.

FUTA

El impuesto de la Ley Federal de Impuestos por Desempleo ( FUTA ) es un impuesto adicional que los empleadores deben pagar, pero al que los empleados no están sujetos. Se utiliza para pagar el desempleo a las personas que han perdido su trabajo por causas ajenas a su voluntad. En 2018, la tasa impositiva federal para el desempleo fue del 6% hasta $ 7,000 de las ganancias anuales de un empleado.

El empleador debe depositar los impuestos por desempleo trimestralmente el mes siguiente al trimestre anual. Por ejemplo, la FUTA que se acumula durante enero, febrero y marzo vence el 30 de abril. Las cantidades de la FUTA también deben declararse todos los años utilizando el Formulario 940, Declaración de impuestos federales anuales por desempleo del empleador.

Aunque Kayleigh no tuvo que tener ninguna deducción en su pago de la contribución FUTA, su empleador tenía una obligación tributaria sobre sus ganancias. Por sus $ 300 de ganancias, su empleador debe pagar el 6%, que son $ 18.

Política fiscal en la Teoría Keynesiana: cómo los impuestos y el gasto público regulan la economía

Requisitos de presentación

¿Qué pasa con este dinero que retiene el empleador? El empleador debe depositarlo electrónicamente en una cuenta especial que se ha establecido con el IRS, de modo que cada empleado sea acreditado individualmente para su obligación tributaria anual.

Con la excepción del impuesto FUTA depositado trimestralmente, estos depósitos de impuestos se realizan en un programa mensual o bisemanal que se basa en lo que el IRS llama un período retroactivo . El período retroactivo es el año que comienza el 1 de julio y termina el 30 de junio del año anterior. Si el monto total de impuestos retenidos y reportados durante este período es menor a $ 50,000, entonces el depósito es mensual. De lo contrario, el depósito es quincenal.

Además de realizar depósitos de impuestos de forma regular, un empleador también tiene que presentar una declaración de impuestos federales utilizando el Formulario 941 (Declaración de impuestos federales trimestrales del empleador) o el Formulario 944 (Declaración de impuestos federales anual del empleador). El formulario más común que se presenta es el 941, que es para empleadores con más de $ 2,500 en retenciones federales durante el año. El 944 es para aquellos que no han retenido más de $ 2,500 en impuestos federales durante el año.

Resumen de la lección

Los empleadores deben seguir estrictos requisitos de declaración de impuestos federales establecidos por el IRS. Deben retener los impuestos sobre la nómina, que incluyen los impuestos federales sobre la renta y los impuestos de la Ley Federal de Contribuciones al Seguro (FICA). FICA se divide en dos componentes: Seguro Social y Medicare. Los empleadores también deben pagar impuestos de la Ley Federal de Impuestos por Desempleo (FUTA) basados en las ganancias de los empleados, pero los empleados no tienen que pagar el impuesto FUTA.

La retención debe pagarse mensual o quincenalmente, según la cantidad retenida durante el período retroactivo, que va del 1 de julio al 30 de junio del año anterior. Los empleadores que retienen más de 50.000 deben pagar quincenalmente, mientras que los que retienen menos pueden pagar mensualmente.

Todos los empleadores deben presentar una declaración de impuestos federales. Los empleadores con más de $ 2,500 en retenciones anuales deben presentar el formulario 941, Declaración de impuestos federales trimestrales del empleador. Aquellos con menos de $ 2,500 en retenciones anuales pueden presentar el 944, Declaración de impuestos federales anual del empleador.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...