¿Qué es el valor actual neto?

El valor actual neto denotado como VPN es una medida del valor total de una oportunidad de inversión potencial. En otras palabras, el VPN es el cambio entre el valor actual de las entradas y salidas de efectivo a lo largo del tiempo. Para poner el VPN en perspectiva, debemos definir el valor presente. El valor presente se refiere a la cantidad de flujos de ingresos futuros y su valor hoy. El valor presente es una condición que se ve afectada por el costo de oportunidad debido a que una empresa elige una opción sobre la otra.

|

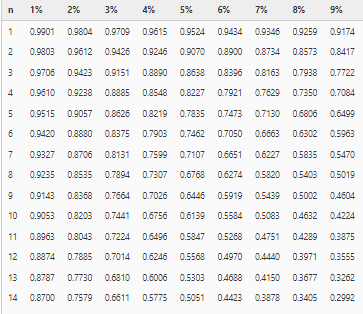

Volviendo al valor presente neto, es fundamental señalar que también se le llama valor presente neto. Hay varias razones por las que las empresas utilizan el VPN en sus proyectos. Una de las razones importantes es el presupuesto de capital. El presupuesto de capital implica la evaluación de los proyectos o inversiones potenciales de una empresa. El presupuesto de capital se implementa principalmente cuando una empresa se involucra con inversiones importantes para aprobarlas o rechazarlas. Otra razón para que las empresas utilicen el VPN es convertir los flujos de efectivo futuros en dólares corrientes. Esta razón implica calcular el valor del dinero en el futuro cuando crezca con una tasa de interés específica. Para calcular el VPN, el valor actual de la tabla de $ 1 es importante. La tabla Valor Presente de $ 1 también conocida como Factor de Impacto del Valor Presente (PVIF) enumera las tasas de descuento para varios períodos de tiempo y combinaciones de tasas de interés.

|

Costo de capital

Cuando se habla de VPN, es importante mencionar el costo de capital, que es la cantidad de dinero que una empresa necesita ganar después de una inversión para poder justificar los costos incurridos. Comprender el costo de capital es importante porque ayuda a las empresas a evaluar los proyectos de inversión en función del costo, el riesgo y el beneficio. Para calcular el costo de capital, las organizaciones deben tener en cuenta el costo de la deuda, el costo de las acciones preferentes, el costo de las acciones y el costo de las ganancias retenidas.

Cómo calcular el VPN

Se han desarrollado varios programas de software con el propósito específico de calcular el VPN. El proceso puede parecer complejo, pero con observación y agudeza en los detalles, es fácil seguir la fórmula. Hay varios pasos involucrados en los cálculos del VPN y no se requiere un título en matemáticas para comprender los pasos. La fórmula para calcular el VPN es relativamente simple. Pero se debe tener en cuenta que la fórmula varía según la regularidad del número de flujos de efectivo con los que se está calculando. En el caso de que una persona esté calculando con un flujo de caja, la fórmula para calcular el VPN sería: VAN = Flujo de caja / (1 + i) t – Inversión inicial dónde:

- i es la tasa de descuento o el rendimiento requerido, y

- t es el número de períodos de tiempo

Ejemplo La empresa XY espera flujos de efectivo de $ 35 000 a partir de una inversión inicial de $ 50 000. La tasa de descuento es del 10%. ¿Qué es el VPN? VAN = Flujo de caja / (1 + i) t – Inversión inicial ($ 35000 / (1 + 0.10) 1 ) – $ 50000 VPN = – $ 18,181 El VPN es menor que cero, lo que significa que la Compañía XY no debe invertir en este proyecto, ya que incurrirá en pérdidas.

Flujo de Caja Descontado (DCF) y su Relación con el Valor de Mercado

Cómo calcular el VPN para varios años

El cálculo de los VAN que toman varios años tiene la siguiente ecuación: FV1 / (1 + Tasa de descuento) n -Inversión inicial dónde:

- FV es el flujo de caja proyectado para cada año

- n es el número en años de flujo de efectivo desde el presente.

Por lo tanto, en el caso de un proyecto que tiene retornos por tres años, un cálculo para cada uno de esos tres años es vital (Verifique el ejemplo de Valor Actual Neto a continuación), y luego se suman todos. La respuesta serán los rendimientos proyectados. Para obtener el VPN, obtienes la diferencia entre la inversión inicial y los rendimientos proyectados. Los resultados que provienen de esta fórmula son importantes. Por ejemplo, si el resultado del cálculo resulta ser positivo, significa que es probable que la inversión sea rentable ya que superó los costos esperados. Sin embargo, si el resultado del cálculo resulta ser negativo, existe una pérdida muy segura. Si una empresa tuviera que invertir, sería prudente que optara por un VAN positivo. Calcular el VAN sería una excelente idea antes de realizar cualquier tipo de inversión.

Ejemplo de negocio de valor presente neto

La empresa A está ejecutando dos nuevos proyectos necesarios para iniciar una nueva planta en otra premisa. La nueva planta debe tener uno de los proyectos en funcionamiento en unas pocas semanas. La inversión inicial es de $ 70,000 y se espera que el primer proyecto genere ingresos de $ 28,000, $ 35,000 y $ 31,000 para el primer, segundo y tercer año respectivamente. La tasa de rendimiento objetivo es del 10%. Se espera que el segundo proyecto genere ingresos de $ 30,000, $ 26,000 y $ 40,000 con una tasa de retorno objetivo del 12%. A la empresa A le gustaría saber qué proyecto es la mejor opción para ellos. Solución: En este caso, la empresa debe calcular el VAN de ambos proyectos durante varios años. NPV = FV1 / (1 + tasa de descuento) t – Inversión inicial Usando la fórmula anterior, calculamos el VPN de la siguiente manera: Proyecto A VPN = (($ 28 000 / (1 + 0,10) 1 + $ 35 000 / (1 + 0,10) 2 + $ 31 000 / (1 + 0,10) 3 ) – $ 70 000 VAN para el proyecto A = $ 7,671 Proyecto B VPN = (($ 30 000 / (1 + 0,12) 1 + $ 26 000 / (1+ 0,12) 2 + $ 40 000 / (1 + 0,12) 3 ) – $ 70 000 VPN = $ 5,984 El Proyecto A y el Proyecto B utilizan la misma inversión inicial. El proyecto B genera más ingresos en total en comparación con el proyecto A. Sin embargo, el proyecto A parece generar un VAN más alto que el proyecto B. La interpretación es que si el VAN de un proyecto es mayor que cero, la empresa debería aceptar un proyecto. En este caso, ambos proyectos son inversiones aceptables. Sin embargo, en los casos en los que se comparan dos proyectos, se debe aceptar el proyecto con mayor VAN (en este caso, el Proyecto A a $ 7,671). Si ambos proyectos tuvieran un VAN negativo, los proyectos serían rechazados.

Criterios de decisión utilizando el valor / valor actual neto

|

El VPN es fundamental para decidir en qué proyectos invertir. Se prefiere un presente neto positivo más alto, ya que es una indicación de que un proyecto tendría ganancias significativas. Aunque el valor presente neto positivo bajo no tiene pérdidas, las empresas deben esforzarse por elegir aquellas que tengan un valor actual neto alto. Sin embargo, los proyectos que tienen VAN negativo deben rechazarse. Un VAN negativo es una indicación de pérdidas en el futuro. Por lo tanto, antes de realizar una inversión, se debe realizar una evaluación del VAN para evaluar la posibilidad de ganancias o pérdidas.

Resumen de la lección

El valor presente neto, también conocido como valor actual neto, es un método esencial para determinar en qué proyectos deben invertir las empresas. Las empresas deben considerar optar por proyectos que tengan un VAN positivo alto . Es vital que las empresas tengan en cuenta las inversiones que tendrían un VAN positivo bajo o VAN negativo. Estos son indicadores de fracaso en una empresa. VAN mayor que cero denota rentabilidad y un valor negativo denota pérdidas. Calcular el VPN es un proceso complejo, pero existe un software que ayuda en los cálculos. Sin embargo, es crucial comprender cómo funcionan las matemáticas para la evaluación personal y en caso de falla del software.

¿Qué es el Valor Contable? Una Guía Completa

Cálculo del Valor Residual: Métodos, Fórmulas y Casos Prácticos

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...