¿Qué es un contrato de permuta?

La vida está llena de riesgos. Pero, ¿qué pasaría si pudieras intercambiar algunos de esos riesgos con otros para asumir solo las cargas que puedes permitirte soportar? En el mundo financiero, esto se puede hacer.

Algunos instrumentos financieros permiten a las empresas frenar los riesgos y mejorar su rendimiento financiero transfiriendo los riesgos a las partes que están dispuestas y pueden permitirse asumirlos. Un swap es un acuerdo entre contrapartes para intercambiar secuencias de flujos de efectivo a intervalos regulares en un futuro específico.

El valor del contrato de swap se deriva de un precio de mercado observable de un elemento subyacente negociado por separado, como una tasa de interés, una tasa de cambio, un instrumento financiero, un índice o canasta de precios, o cualquier otra cosa. Los intercambios de flujo de efectivo del swap se calculan de manera diferente y se denominan piernas o lados (una tasa fija y una tasa flotante).

Los swaps se negocian de forma privada extrabursátil, no regulados y, por lo tanto, altamente personalizados. Como resultado, los swaps difieren en términos de su activo subyacente, vencimiento o plazo, estilo y cláusulas de contingencia.

Fundamentos de valoración

La valoración de un contrato de swap es un proceso para determinar el valor razonable de un swap, en otras palabras, el valor presente de sus flujos de efectivo esperados. El proceso de valoración es común a todos los tipos de swaps, pero las variables de mercado que afectan a sus precios difieren según los elementos subyacentes. Es necesario identificar el tipo de contrato de swap para que se apliquen las variables de mercado adecuadas durante su valoración. Por ejemplo:

¿Qué es un Contrato de sociedad? Definición, características y ejemplos

- Un swap de tasa de interés requiere intercambiar una tasa de interés fija por una tasa de interés flotante en la misma moneda sin ningún intercambio de pagos durante el inicio del contrato.

- Un swap de productos básicos implica el intercambio de una tasa fija por una tasa igual al precio de mercado de un producto específico.

- Un intercambio de acciones implica el intercambio de una tasa fija por una tasa igual al rendimiento de un índice de acciones.

- Un swap de divisas implica que las partes intercambien pagos de intereses (y, a veces, montos de capital) en diferentes monedas.

- Un swap de vainilla implica que la tasa de interés variable o flotante se convierta en una tasa de interés fija, o viceversa. Este es el tipo más común de swap de tipos de interés.

El proceso de valoración de swap

Repasemos los pasos en un proceso de valoración de swap.

1. Recopilar información sobre el contrato de permuta.

Reúna información como sus fechas de inicio y finalización, la frecuencia de liquidación, el monto principal teórico y las tasas de referencia publicadas que se utilizan para determinar los pagos.

Tomemos, por ejemplo, un contrato de swap en el que las partes acordaron un swap de vainilla de $ 200 millones a partir de enero de 2017. Tenía un vencimiento a 3 años y la parte A (el emisor) pagaba la tasa fija (tasa de swap) a la contraparte B que pagó una tasa flotante de 6 meses (LIBOR) para el emisor. Los pagos se realizaron semestralmente (180 días).

El valor del swap de tasa de interés se determina sumando los valores presentes de sus flujos de efectivo, comenzando por determinar el factor de descuento correcto ( df ), calculado para cada período ( t ) del flujo de efectivo. Los factores de descuento se basan en las percepciones de los inversores sobre las tasas de interés futuras, calculadas utilizando tasas a plazo como LIBOR, obtenidas de servicios de información financiera como Bloomberg, The Wall Street Journal y Financial Times de Londres .

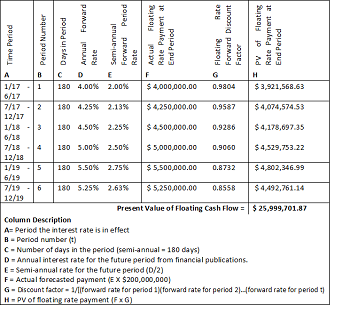

Este cálculo se realiza utilizando la tasa LIBOR forward (futuros) para los próximos tres años, con base en pagos semestrales reales;

|

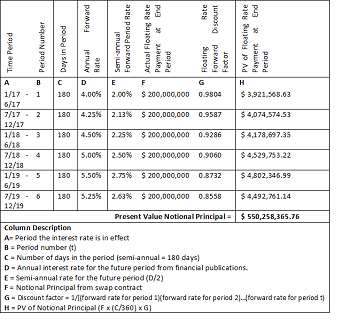

3. Calcule el valor presente del principal nocional del swap.

Las tasas a plazo LIBOR se aplican para descontar el principal nocional de los tres años (al igual que con el pago de tasa variable);

¿Qué es un Contrato de préstamo? Definición, características y ejemplos

|

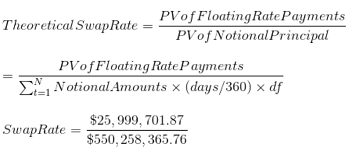

4. Calcule la tasa de swap teórica.

Los resultados de los pasos 1 y 2 se utilizan para encontrar la tasa de intercambio teórica.

|

= 4,72%

5. Calcule el margen de swap.

Una vez que se conoce la tasa swap, se puede utilizar en comparación con un título del Tesoro de EE. UU. De vencimiento comparable.

El margen de swap = 4,72% – 4,31% = 0,41%.

El margen de swap sería de 41 puntos básicos.

6. Fija el precio del swap.

Los componentes de cualquier precio de intercambio deben identificarse a partir de los términos negociados. En nuestro ejemplo, asumimos que la fórmula básica de precios de swap se derivó de tres componentes (que ahora incluye la Asociación de la Industria de Valores y Mercados Financieros, o tasa flotante SIFMA).

La tasa swap de SIFMA es:

(rendimiento de tesorería de vencimiento comparable + diferencial LIBOR) * porcentaje SIFMA

= (rendimiento actual al vencimiento de un bono del Tesoro de EE. UU. a 3 años + margen de swap de LIBOR a 3 años sobre un bono del Tesoro de EE. UU. a 3 años) x porcentaje SIFMA a 3 años

= (4,31% + 0,41%) * 67% = 3,16%

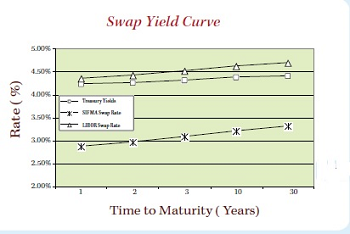

La curva de rendimiento del swap es una representación de la relación entre las tasas de interés y los vencimientos de tipos de valores específicos. Esta representación gráfica muestra la correlación positiva entre tiempo y riesgo y, por tanto, el rendimiento requerido. La pendiente de la curva de rendimiento representa las expectativas de los inversores sobre el comportamiento de las tasas de interés futuras.

|

7. Encuentre el valor de terminación del intercambio.

Inicialmente, el valor presente de los flujos de efectivo a tasa flotante menos el valor presente de los flujos de efectivo a tasa fija a una tasa de interés específica será cero. Al final del contrato, los pagos de swap sobre el componente flotante cambian debido a las variaciones en las tasas de interés de mercado.

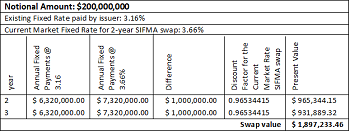

En nuestro ejemplo de intercambio SIFMA, el contrato se inició con un intercambio SIFMA de 3 años y $ 200,000,000 iniciado hace un año. El contrato tiene 2 años más antes de su vencimiento. En este caso, el valor del swap se basa en un aumento de 50 puntos en la tasa de swap actual de SIFMA.

|

Resumen de la lección

Un swap es un contrato personalizado con una serie de contratos a plazo y sin intercambio inicial de pagos entre las partes. Todos los swaps tienen dos partes pagadas en diferentes cantidades (un pago fijo y otro variable).

El precio de swap es un proceso uniforme que requiere incorporar muchas variables económicas y de mercado para determinar su precio justo, por lo tanto, cada tipo de swap debe valorarse en función de sus variables de mercado relacionadas.

Los pasos en un proceso de valoración de swap son:

- Recopilar información sobre el contrato de permuta.

- Calcule el valor actual de los pagos a tasa variable.

- Calcule el valor presente del principal nocional.

- Calcule la tasa de swap teórica.

- Calcule el margen de intercambio.

- Fija el precio del intercambio.

- Encuentra el valor de terminación del intercambio.

La fórmula básica para calcular una tasa swap de la Asociación de Mercados Financieros y de la Industria de Valores (SIFMA) utiliza un rendimiento del Tesoro estadounidense comparable, agrega un margen de swap LIBOR y luego multiplica el resultado por el porcentaje SIFMA del mercado actual.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...