¿Cuánto es suficiente?

Sabemos que la razón fundamental para estar en el negocio es obtener ganancias, ¿verdad? ¡Por supuesto! Queremos poder vender un producto o servicio que satisfaga las necesidades de un consumidor y que nos genere ingresos. ¿Cómo sabemos cuándo comenzamos a generar ingresos? ¿Cómo sabemos cuándo comenzamos a obtener ese beneficio? No podemos solo mirar las ventas. Digamos que ganamos $ 5,000 en ventas; eso suena genial, ¿verdad? Bueno, sí, hasta que te des cuenta de que para ganar esos $ 5,000, debes gastar $ 4,500; ahora esos $ 5,000 resultan ser solo $ 500 en ganancias, lo que puede no ser suficiente para ser un ingreso decente para usted.

Entonces, ¿qué puede hacer para saber si es rentable para usted estar en el negocio? Lo que puede hacer es realizar un análisis de equilibrio . Básicamente, lo que quiere hacer es averiguar cuánto de su producto tiene que vender para alcanzar el punto de equilibrio, es decir, pagar sus facturas o gastos. Este es nuestro punto de equilibrio, y cualquier cosa que venda por encima de esa cantidad es lo que puede contar como ganancia.

¿Cuánto es suficiente?

Digamos que queremos abrir un puesto de limonada. Antes incluso de comenzar, vamos a querer saber cuántos vasos de limonada necesitaremos vender para obtener ganancias, porque, recuerde, no todo son ganancias (a menos que sus padres paguen por los limones, azúcar, vasos (desechables) y suministro de mesa, sillas y jarra). Supongamos que sus padres no están pagando la factura de la producción. ¿Qué necesita saber para realizar un análisis de equilibrio?

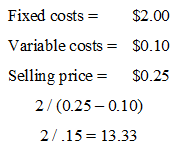

Primero, necesita saber cuáles son sus costos fijos . En otras palabras, ¿cuáles son los costos para usted de vender ese primer vaso de limonada? Para nuestro puesto de limonada, los costos fijos incluirían el costo de la mesa, las sillas y la jarra. En el caso de nuestro puesto de limonada, digamos que esos costos son $ 2 (le alquilamos la mesa y las sillas a nuestros padres). Para las empresas más avanzadas, esto también incluiría el alquiler o la hipoteca de la propiedad, cualquier préstamo para maquinaria y las materias primas para producir una unidad.

A continuación, necesitará saber cuáles son sus costos variables. Los costos variables son los gastos en los que incurre para producir cada unidad. Para nuestro puesto de limonada, digamos que los costos variables son $ 0.10 por cada vaso de limonada, que incluye el azúcar, el agua, el limón y el vaso (desechable). Una empresa más avanzada también puede necesitar incluir los costos de sus recursos humanos y electricidad.

Lo tercero que debemos saber es cuánto vamos a cobrar por un vaso de limonada. Digamos que pensamos que deberíamos cobrar $ 0.25. Podemos comenzar con esa cantidad y luego ajustarla una vez que hagamos nuestro análisis de equilibrio.

Cálculo de equilibrio

La fórmula básica que usamos es esta:

|

Tenga en cuenta que tenemos que restar los costos variables del precio de venta antes de hacer nuestra división. Esto se debe a que los costos fijos no van a cambiar sin importar cuántas unidades se vendan, por lo que esos costos se distribuyen entre todas las unidades que se venden.

Veamos las matemáticas de nuestro puesto de limonada:

|

Una vez que hacemos los cálculos, vemos que para ganar suficiente dinero para pagar nuestros gastos, necesitamos vender 13,33 vasos de limonada. Siendo realistas, necesitamos vender 14 vasos porque no podemos vender el 33% de un vaso, pero eso significa que parte del vaso número 14 será una ganancia.

¿Qué pasaría si pensáramos que podríamos obtener $ 0,50 por vaso de limonada? ¿Cómo sería entonces nuestro análisis de equilibrio?

|

Lo único que cambia en nuestra ecuación es el precio de venta. Después de algunos cálculos, vemos que nuestro punto de equilibrio a ese precio sería de 5 vasos de limonada. Entonces, comenzaremos a obtener ganancias después de vender 5 vasos de limonada.

Haciendo que funcione

A menudo, los propietarios de empresas utilizan el análisis de equilibrio para ayudarles a decidir dónde fijar el precio de un bien o servicio. También pueden usarlo para decidir si les beneficiaría negociar mejores ofertas para los costos variables y fijos, o en qué medida. La conclusión es que un análisis de equilibrio puede ayudar a una empresa a determinar si es viable. ¿Puede soportar sus costos fijos y variables con la cantidad de productos que puede vender?

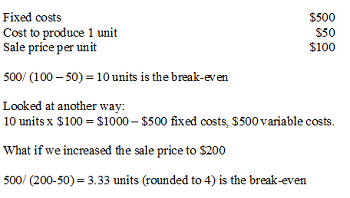

Veamos otro ejemplo de producción y venta de widgets:

|

Nuestros costos fijos para fabricar widgets son de $ 500 y los costos variables, o el costo de producir un widget, son de $ 50. Si establecemos el precio de venta de un widget en $ 100, necesitaríamos vender 10 unidades para cubrir los gastos. Sin embargo, podríamos aumentar el precio como hicimos con nuestro puesto de limonada. Si cambiamos el precio de venta por widget a $ 200, encontramos que solo necesitaríamos vender 4 widgets para alcanzar el punto de equilibrio.

Entonces, ¿hacia dónde vamos? Un precio más alto nos da un punto de equilibrio más temprano; sin embargo, puede ser más fácil vender 10 unidades a $ 100 que 4 unidades a $ 200. Entonces se hace necesario hacer un análisis de la demanda. Cuánta demanda hay del producto y cuánto estaría dispuesta a pagar la gente por el producto. En otras palabras, ¿en qué momento el cliente dirá: ‘No, no estoy dispuesto a pagar tanto?’

Resumen de la lección

Un análisis de equilibrio es una forma que utilizan las empresas para determinar el precio de su producto. El análisis de equilibrio utiliza tres datos: los costos fijos , como el alquiler; los costos variables , como los de las materias primas; y el precio de venta esperado. Con estos datos, una empresa puede calcular su punto de equilibrio: cuántas unidades deben vender para pagar sus facturas. La formula es:

Costos fijos / (Precio de venta – Costos variables)

Cualquier venta por encima de ese número sería la ganancia.

Continúa con:

- Historia Mundial

Teoría del equilibrio de poder en las relaciones internacionales

Balance de poder Cada acción tiene una reacción igual y opuesta. ¿Recuerdas haber aprendido sobre...

- Ciencias Económicas

Precio de Equilibrio: Definición, cálculo y ejemplos

¿Qué es el precio de equilibrio? En economía, las necesidades de los consumidores (demanda) y...

- Contabilidad

Cómo calcular el punto de equilibrio – Definición y fórmula

Definición del punto de equilibrio El punto de equilibrio es un número crítico que debe...

- Los cinco sentidos

El oído interno: sentido del equilibrio y audición

Líquido en tus oídos Si alguna vez ha estado en una fiesta en la piscina,...