¿Qué es la educación financiera?

Tyler está tomando su primera clase como estudiante de primer año de secundaria llamada Money Matters. Su maestra, la Sra. Hicks, comienza la conferencia preguntando: «¿A cuántas personas les fue bien en matemáticas en la escuela secundaria?» Todos miran alrededor del aula, se encogen de hombros y nadie le responde. Luego dice: ‘Las matemáticas serán importantes en este curso de educación financiera’.

Un estudiante levanta la mano y dice: «¿Qué es la educación financiera y por qué son importantes las matemáticas para esta clase?» La Sra. Hicks explica que la educación financiera es el aprendizaje y la comprensión de cómo administrar el dinero en el mundo real. La educación financiera le ayuda a tomar decisiones financieras inteligentes y sólidas. Usarás las matemáticas con regularidad en tu vida diaria.

Durante el resto de esta lección, exploraremos temas de educación financiera en los que se utilizan procesos matemáticos. Estos temas incluyen: impuestos, intereses sobre ahorros e intereses sobre deudas.

Impuestos

Hay tres tipos principales de impuestos: impuesto sobre la nómina, sobre las ventas y sobre la propiedad. Cada impuesto se considera un gravamen sobre una cantidad o artículo (s) en dólares para pagar programas y servicios estatales, locales y federales.

El gobierno estatal y local recibe un gran porcentaje de sus ingresos de los impuestos sobre las ventas y la propiedad. Mientras que el gobierno federal impone impuestos sobre la nómina para pagar los programas sociales, el ejército, los parques nacionales, la educación y mucho más.

Cómo enseñar Fracciones en Primaria: Guía educativa para docentes

Los impuestos son fáciles de calcular, ya que multiplicamos el porcentaje de impuestos por una cantidad en dólares para calcular el impuesto sobre la nómina. Por ejemplo, si Jon gana diez dólares la hora y trabaja 40 horas a la semana, no se llevará a casa $ 400 ($ 10 x 40). El gobierno federal puede imponer una tasa de impuesto sobre la nómina del 11% en la que Jon pagaría $ 44 ($ 400 x 11%), por lo que su salario neto sería de $ 356 ($ 400 – $ 44).

Los impuestos sobre las ventas y la propiedad se calculan de la misma manera, un porcentaje obligatorio multiplicado por el costo o el valor de mercado de un artículo. Este tipo de cálculos matemáticos generalmente se enseñan en la escuela media y secundaria. Ahora, veamos cómo se aplican los intereses a los ahorros.

Intereses sobre ahorros

El interés se puede definir de dos maneras, para calcular el interés sobre los ahorros, el interés se define como una tarifa que se paga al cliente por depositar dinero. Hay dos tipos de métodos para calcular el interés: simple y compuesto.

El interés simple es el más fácil de calcular, ya que multiplicamos la tasa de interés por el monto del depósito, llamado capital. Luego, tomamos esa cantidad y la multiplicamos por el número de años. Digamos que tenemos $ 100 al diez por ciento de interés en una cuenta durante dos años:

- $ 100 x 10% = $ 10

- $ 10 x 2 años = $ 20

- $ 100 + $ 20 = $ 120 capital e intereses totales

Ahora, veamos cómo funciona la composición. La capitalización permite la reinversión del principal y los intereses durante un período de tiempo específico. Seguimos el paso uno del ejemplo de interés simple, pero en lugar de multiplicarlo por el número de años, agregamos el interés al capital original. En este caso, sumamos $ 10 a $ 100 para obtener $ 110.

Indicadores Financieros: Qué son, Características y Ejemplos

En interés compuesto, reinvertimos los $ 110 al 10%, que luego será igual a $ 11. Nuestro capital e intereses totales al final de dos años es de $ 121.

- $ 100 x 10% = $ 10

- $ 100 + $ 10 = $ 110

- $ 110 x 10% = $ 11

- $ 110 + $ 11 = $ 121

Si bien es solo un dólar extra, imagínese si guardáramos estos $ 100 en una cuenta durante 20 años. La capitalización produciría una cantidad de dinero significativamente mayor que un simple cálculo de intereses.

Los cálculos de interés simple versus compuesto generalmente se enseñan en la escuela media y secundaria. Ahora analicemos la deuda y cómo se calculan los intereses.

Intereses de deuda

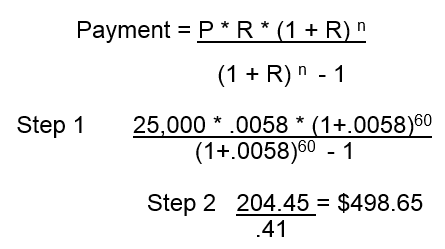

La deuda es una obligación que tenemos, por ejemplo, un préstamo de automóvil es un ejemplo de deuda. Digamos que encontramos un auto de $ 25,000 y vamos al banco a pedir un préstamo. El banco aprueba el préstamo pero quiere algo a cambio de prestarnos el dinero: intereses. En este caso, el interés es una tarifa que el banco nos cobra por pedir dinero prestado, y el principal es la cantidad que pedimos prestada, $ 25 000.

Para la mayoría de los préstamos de deuda, se utiliza un cálculo de interés simple y el interés se calcula mensualmente sobre el saldo pendiente. Si el banco nos cobra un interés del siete por ciento sobre un préstamo de automóvil a 5 años, debemos encontrar la tasa de interés mensual dividiendo la tasa de interés entre 12 meses en un año, .07 / 12 = .0058. Ahora usamos la siguiente fórmula para encontrar el pago:

¿Qué es un Fenómeno No Caótico en Matemáticas?

|

P = principal

R = tasa de interés

N = número de períodos

En nuestro ejemplo, P = $ 25,000, R = .0058, N = 60 meses (cinco años x 12 meses en un año). Si conectamos estos números en nuestra fórmula, obtenemos un pago mensual de $ 498,65. Multiplicar $ 498.65 x 60 meses = $ 29,919, que es el capital total con intereses. Podemos calcular el interés total de este préstamo tomando el capital total con intereses: la cantidad prestada ($ 29,919 – $ 25,000) = $ 4,919.

El ejemplo del préstamo de automóvil con interés simple generalmente se calcula en las clases de la escuela secundaria debido a su naturaleza avanzada.

Resumen de la lección

La educación financiera es el aprendizaje y la comprensión de cómo administrar el dinero en el mundo real. Utilizará las matemáticas en su vida diaria para tomar decisiones financieras sólidas.

Hay varios temas de educación financiera en los que se utilizan procesos matemáticos: impuestos, intereses sobre ahorros e intereses sobre deudas.

Los impuestos incluyen impuestos sobre la nómina, la propiedad y las ventas y cada uno requiere que multiplique un porcentaje de impuestos por un monto en dólares para el impuesto sobre la nómina o el costo del valor de mercado.

El interés se puede definir de dos maneras: como una tarifa para depositar dinero o el costo de pedir dinero prestado. Cuando el interés se aplica a una cuenta de ahorros, se calcula utilizando un método simple o compuesto . El interés de la deuda utiliza el método simple; sin embargo, los intereses se capitalizan mensualmente.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...