Seguimiento del inventario

Conozcamos a Marcia, propietaria de Marcia’s Pet Mart. Su pequeña tienda vende alimentos y suministros para mascotas a su comunidad local. Marcia recientemente expandió su negocio y su contador le aconsejó que debería comenzar a usar un sistema de inventario perpetuo para realizar un seguimiento de su inventario, pero no está muy segura de qué significa esto o cómo hacerlo. Veamos si podemos ayudar a Marcia con este problema.

Tipos de inventarios

Las empresas de comercialización y fabricación tienen inventario o artículos que una empresa vende a sus clientes. Hay dos formas en que las empresas pueden contabilizar este inventario, específicamente:

- Sistema de inventario periódico

- Sistema de inventario perpetuo

Exploremos cada uno de estos sistemas de inventario con más detalle. En un sistema de inventario periódico , una empresa no mantiene un total acumulado de su inventario y debe calcular lo que vendió y cuánto tiene disponible al final del período contable basándose en un recuento físico del inventario. En un sistema de inventario perpetuo , las empresas registran las compras y ventas de inventario a medida que ocurren, lo que significa que conocen el saldo del inventario y el costo de los bienes vendidos en cualquier momento. El inventario todavía se cuenta al final del período contable, pero su propósito es verificar el saldo del inventario según el sistema computarizado en lugar de usarlo para crear el saldo final del inventario.

Asientos de diario en un sistema de inventario permanente

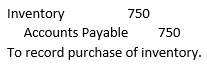

Si Marcia se cambia a un sistema de inventario perpetuo, tendrá acceso a mejor información sobre la cantidad de cada tipo de comida para perros y gatos que tiene a mano en cualquier momento. Debido a que las ventas se registran a medida que ocurren, ella podrá identificar qué artículos se están vendiendo rápidamente para poder reordenar antes de que se agoten, así como los artículos que se mueven más lentamente. Examinemos las entradas de diario que hará Marcia en un sistema de inventario perpetuo. Cuando Marcia compra comida para perros y gatos, completa una entrada en el diario para registrar la transacción a medida que ocurre. Supongamos que Marcia compra $ 750 de inventario a cuenta (lo que significa que lo pagará en una fecha posterior). La entrada será:

|

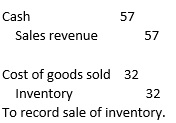

Esta entrada de diario aumentará la cantidad de inventario que Marcia tiene disponible. Cuando Marcia realiza una venta a un cliente, registra la entrada en el momento de la venta. En un sistema perpetuo, se requieren dos asientos de diario cuando una empresa realiza una venta: uno para registrar la venta y otro para registrar el costo de la venta. Supongamos que un cliente compra $ 57 de comida para perros y paga en efectivo. La comida para perros comprada por el cliente le costó a Marcia $ 32 para comprar a su proveedor. Marcia registrará las siguientes entradas del diario:

|

En la primera entrada del diario, Marcia registra los ingresos de la venta, o la cantidad que ganó por vender sus productos. La segunda entrada de diario registra el costo de la venta y elimina el artículo del inventario de la tienda porque ya no lo tiene. Debido a que ambas entradas se registran al mismo tiempo, Marcia puede calcular que ganó $ 25 ($ 57 – $ 32) de ganancia bruta (ingresos por ventas – costo de bienes). La ganancia bruta es lo que Marcia ganó con esta venta antes de deducir los gastos operativos, como los gastos de alquiler y salario. Marcia ahora tiene un conocimiento sólido del sistema de inventario perpetuo y cómo puede usarlo para administrar mejor su negocio.

Resumen de la lección

Las empresas pueden registrar el inventario o los artículos que venden a sus clientes mediante un sistema de inventario periódico o perpetuo. En un sistema de inventario periódico , las empresas no conocen los saldos de su inventario o el costo de los bienes vendidos hasta el final del período contable después de completar un recuento de inventario físico. En un sistema de inventario perpetuo , las empresas registran las transacciones de compra y venta a medida que ocurren. Como resultado, las empresas tienen información en tiempo real sobre la cantidad de inventario disponible, lo que les permite administrar sus negocios de manera más efectiva. Una empresa registraría la compra de inventario como un débito en la cuenta de inventario cuando llega el inventario. Cuando la empresa vende inventario, se requieren dos entradas: una para registrar los ingresos o la cantidad ganada por vender el inventario al cliente, así como el costo de la venta. El registro de ambas entradas también le permite a la empresa calcular su ganancia bruta (ventas – costo de los bienes vendidos) o la cantidad de dinero que ganó en la venta antes de deducir los gastos operativos.

Continua con:

- Sistema Mercantilista: Concepto, Características y Ejemplos

- Sistema Monárquico: Historia, Características y Ejemplos (Resumen)

- ¿Qué es un Sistema Electoral Mayoritario?

- El Movimiento y el Sistema Osteoarticular: Beneficios y Riesgos

- Sistema Multipartidista: Qué es, Características y Ejemplos

- ¿Cómo Identifica el Sistema Inmune a los Patógenos?

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...