La mezcla de ventas y los recursos limitados

La mezcla de ventas se refiere a la combinación de bienes que produce una empresa. La combinación de ventas ideal sería aquella que produzca más beneficios para la empresa dados los recursos que tiene disponibles. Los recursos son finitos, lo que significa que cualquier empresa podría enfrentar una escasez de mano de obra, materiales o espacio de construcción utilizado para producir sus productos.

Conozcamos a la Sra. Ashe, propietaria de una empresa de fabricación de muebles. Su empresa produce sillas de salón y mesas de comedor con madera procedente de bosques sostenibles. Actualmente existe una escasez mundial de esta madera, por lo que los materiales representarían su recurso limitado. A la Sra. Ashe le gustaría calcular la mejor combinación de sillas y mesas para fabricar para poder obtener el mayor beneficio.

Calcular la mezcla de ventas

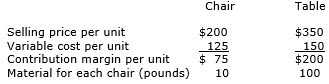

Una empresa incurre en muchos costos de fabricación, y estos pueden clasificarse como costos fijos o variables. Los costos fijos son costos que no varían con la cantidad de artículos producidos. Por ejemplo, la Sra. Ashe tendría que pagar el alquiler de su instalación de producción mensualmente, y el monto del alquiler que paga no cambiaría si produjera una silla o 10,000 sillas. Los costos variables , por otro lado, son costos que cambian con la cantidad de artículos producidos. La Sra. Ashe tendría que pagar a más empleados y tendría una factura de servicios públicos más alta si produjera 10,000 sillas en lugar de solo una. Al determinar la combinación de ventas adecuada, una empresa debe calcular su margen de contribuciónpor unidad, que son las ganancias que están disponibles para contribuir a los costos fijos y las ganancias. La fórmula para calcular el margen de contribución por unidad es el precio de venta, el costo variable de cada unidad producida. Veamos esa información para el negocio de la Sra. Ashe.

|

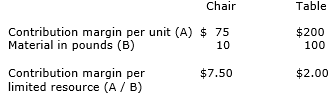

Al centrarse en el margen de contribución por unidad, la administración podría concluir que sería mejor producir más tablas ya que tienen un margen de contribución más alto ($ 200 frente a $ 75). Sin embargo, en una situación con recursos limitados, la Sra. Ashe necesita calcular el margen de contribución para cada unidad, teniendo en cuenta el recurso limitado. En este caso, la fórmula sería el margen de contribución por unidad / material en libras (dado que los materiales representan el recurso limitado).

Ahora, podemos ver el cálculo del margen de contribución por unidad de recurso limitado:

Rentabilidad sobre Ventas (ROS): Definición, Formulas y Ejemplos

|

Ahora podemos ver que cada libra de madera que se usa para hacer una silla contribuye con $ 7.50 para los costos fijos y las ganancias, y cada mesa contribuye con $ 2.00. Dado que el negocio tiene recursos limitados en materiales, sería más rentable para la Sra. Ashe producir sillas.

Teoría de las Restricciones

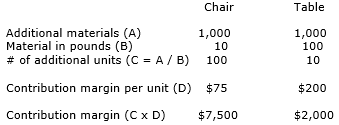

Si la Sra. Ashe puede encontrar 1,000 libras más de madera para producir sus muebles, evaluemos qué producto sería más rentable para ella.

|

En esta situación, la Sra. Ashe tendría $ 5,500 ($ 7,500 – $ 2,000) más para contribuir a costos fijos y ganancias si optara por producir sillas.

Todo proceso de fabricación tiene algún tipo de restricción que impide que una empresa produzca más artículos. Para la Sra. Ashe, su limitación es la cantidad de materiales disponibles y debería intentar identificar formas de reducir o eliminar este problema. Por ejemplo, podría cambiar el tipo de madera que usa para fabricar sus sillas, o podría optar por usar una combinación de madera de fuentes sostenibles y no sostenibles. El proceso de identificación, evaluación y gestión de las limitaciones potenciales se conoce como teoría de las limitaciones , y cada empresa debe completar estas tareas para lograr sus metas y objetivos.

Resumen de la lección

Todas las empresas enfrentan un suministro limitado de artículos necesarios en el proceso de producción, incluidos materiales, mano de obra y espacio de fábrica. Para maximizar la cantidad de ganancias, las empresas deben determinar la combinación óptima de artículos a producir. Esto se conoce como mezcla de ventas de la empresa y generalmente se determina calculando el margen de contribución (es decir, ventas – costos variables) de cada artículo producido. Cuando los recursos son limitados, el margen de contribución debe recalcularse teniendo en cuenta el recurso limitado.

Teoría de la Movilización de Recursos (Charles Tilly)

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...