Activos depreciables no corrientes

Está iniciando un negocio de entrega de flores y necesita comprar una camioneta de entrega. Antes de ir a Al’s Vans y realizar un pago, hay algunas cosas a considerar desde una perspectiva comercial y contable. Comprar una camioneta de reparto significa que está comprando un activo depreciable no corriente.

Un activo no corriente es un activo que usará durante más de un año, pero no verá su valor completo en el año contable actual. A menudo es un activo físico como una propiedad, planta (por ejemplo, una planta de fabricación) o equipo. Otros activos no corrientes pueden incluir inversiones, propiedad intelectual y reconocimiento de marca. Sin embargo, estas inversiones no físicas no son depreciables.

Un activo es depreciable si pierde su valor con el tiempo. Por ejemplo, un vehículo se deprecia en el momento en que lo saca del lote. La depreciación se extiende a lo largo de la vida útil esperada del activo, hasta su valor de rescate o cuánto obtendrá por desecharlo. Por eso la depreciación es un gasto. Está reduciendo el valor del activo, por lo tanto, reduce el costo total del activo y muestra con precisión la ganancia real obtenida del activo.

Veamos un ejemplo. Una furgoneta de reparto puede tener una vida útil prevista de 10 años. Si pagó $ 25,000 y su valor de rescate es $ 5,000, podemos calcular la depreciación:

Ocultamiento de Activos: Qué es, Cómo se Realiza y Sus Implicancias

Depreciación anual = ((Costo – Valor de rescate) / Vida esperada)

Depreciación anual = ((25,000 – 5,000) / 10)

Depreciación anual = (20.000 / 10)

Depreciación anual = $ 2,000

Por lo tanto, depreciación MENSUAL = $ 2,000 / 12

Titulización de Activos: Qué es, Características y Ejemplos

Depreciación mensual = $ 166.67

Ahora que sabemos que los activos depreciables no corrientes son propiedades, planta y equipo, analicemos cómo haríamos para comprar estos activos.

Comprar a un acreedor diverso

Un acreedor diverso es una persona o empresa a la que le debe dinero, pero que no tiene su propia cuenta de diario general. La razón es que los activos no corrientes se compran con tanta poca frecuencia que no tiene sentido tener una cuenta permanente para el vendedor. Un acreedor diverso significa que no tiene una cuenta permanente para ellos en sus libros. Al configurar su negocio de entrega de flores, no compra una flota de camionetas de entrega de flores todos los días. Sin embargo, es posible que tenga una flota de vehículos y, por lo tanto, tenga una cuenta permanente para el distribuidor.

Beneficio económico

Al comprar un activo, como la camioneta de reparto para su negocio, debe esperar un beneficio económico . Es decir, se utilizará para generar ingresos para varios períodos contables. La depreciación también debe establecerse y asignarse durante la vida útil del activo. Si se deprecia mensualmente, deberá contabilizarlo mensualmente.

Impuesto Diferido: Significado, activos y pasivos

¿Cuánto cuesta?

El precio de etiqueta de su camioneta de reparto puede ser de $ 25,000, pero ¿es ese realmente el costo? ¿Qué sucede si necesita pagar más para transportar la camioneta a su tienda? Si necesita pagar los costos de transporte, un seguro adicional o realizar cambios en la estructura física de su negocio para acomodar la camioneta, estos se agregan al precio.

Entrada de diario

Ha buscado un distribuidor local para su camioneta de entrega de flores y, por lo tanto, no incurrirá en costos adicionales. Dado ese escenario, se aplica lo siguiente:

- Costo de la camioneta: $ 25,000

- GST del 10%: $ 2,500

- Gastos totales: 27.500 dólares

La entrada del diario general se vería así:

| Fecha | Informe detallado | Débito | Crédito |

|---|---|---|---|

| 06-abr | Furgoneta de reparto | 25.000 | |

| GST pagado | 2500 | ||

| Efectivo | 27,500 |

Hemos hecho una entrada para GST, porque lo pagamos al comprar el vehículo. Sin embargo, ¡GST NO es parte de su costo del activo no corriente! Es decir, no puede usar el costo total de gastos de $ 27,500 como parte de sus cálculos de depreciación.

Depreciación

Recuerde que la camioneta se depreciará $ 2,000 por año. ¿Cómo se verá esto en los libros de mayo, el mes posterior a la compra de su camioneta?

| Fecha | Informe detallado | Débito | Crédito |

|---|---|---|---|

| 01-mayo | Gastos de depreciación – Van | 2000 | |

| Depreciación acumulada – Van | 2000 |

En este caso, tenemos que debitar el gasto y acreditar la cuenta de depreciación acumulada por la creciente depreciación de la nueva furgoneta.

La depreciación es realmente un gasto. Si bien agregaremos el precio de compra de la camioneta al balance general, debemos reflejar la depreciación para que podamos mostrar una ganancia (o pérdida) precisa de nuestro servicio de entrega de flores. La furgoneta es una herramienta que se utiliza para generar ingresos, pero se desgastará. Al registrar el gasto de depreciación, podemos mostrar esta compensación al gasto original.

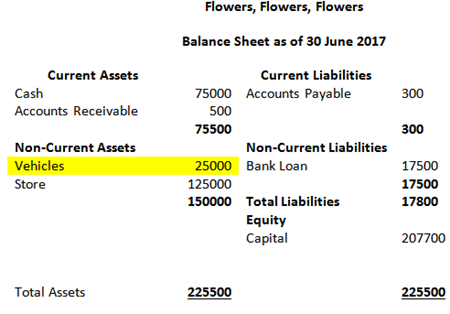

Hoja de balance

Al preparar el balance general, tenga cuidado de registrar solo el precio de compra (menos GST) y manténgalo allí hasta que se deshaga de él. Sí, depreciará el valor con el tiempo, pero esas transacciones también se contabilizan para mostrar las ganancias con precisión. El balance general simplemente muestra el valor de la camioneta en el momento de la compra ($ 25,000).

Mirando el ejemplo del balance general, el lado izquierdo muestra los activos, mientras que el derecho muestra los pasivos (lo que debe). Se incluyen activos y pasivos corrientes y no corrientes. Debe mostrar su efectivo, cuentas por pagar y otro capital. ¡Todo debe equilibrarse, por lo tanto, la parte del balance del balance!

|

Capital e ingresos

Al usar la camioneta durante más de un año, el gasto es un gasto de capital . Por tanto, aparece en el balance. Sin embargo, si necesita reparar la camioneta, se trata de un gasto de ingresos porque es un gasto para mantener su negocio en funcionamiento. Estos se registran en el período contable actual y aparecen en el estado de resultados.

Resumen de la lección

Un activo depreciable no corriente es un activo mantenido a largo plazo. Estos activos también se conocen como propiedades, planta y equipo. Por lo general, estos artículos se compran a un acreedor diverso , es decir, uno que no usa con mucha frecuencia y que no tiene una cuenta en su diario general. Se espera que un activo depreciable no corriente genere ingresos para su negocio durante su vida útil, lo que se conoce como beneficio económico . Al calcular la depreciación o registrar activos en el balance general, recuerde que no podemos incluir GST u otros gastos. La compra del activo no corriente es un gasto de capital(gasto en artículos que se espera que se utilicen más de un año) y se muestra en el balance. Si realiza pagos sobre este activo, son gastos de ingresos (gastos que se utilizan para mantener el negocio en funcionamiento). La depreciación es un gasto y se registra para mostrar una ganancia precisa.

Continua con:

- Titulización de Activos: Qué es, Características y Ejemplos

- Ocultamiento de Activos: Qué es, Cómo se Realiza y Sus Implicancias

- ¿Cómo comprar Bitcoin?

- Activos Fijos Netos: Definición y fórmula

- Impuesto Diferido: Significado, activos y pasivos

- Activos Financieros: Definición, tipos y ejemplos

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...