El valor de un activo

La escuela de su hija está organizando una venta de garaje y se le ha pedido a cada niño que proporcione cinco artículos para la recaudación de fondos. Ella revisa su armario y te presenta cinco artículos. Después de revisar las selecciones, determina que dos de los artículos son marcadores que se han quedado sin tinta, pero los tres artículos restantes serían adecuados para la venta.

Al igual que una venta de garaje, algunos activos o cosas que posee una empresa, tienen valor cuando se eliminan, mientras que otros no.

Venta de un activo

Dependiendo de los ingresos recibidos, la venta de un activo de capital puede resultar en una ganancia o pérdida en la enajenación, o ningún impacto en absoluto. Para determinar si existe una ganancia o una pérdida, se debe conocer el costo original del activo de capital y su depreciación acumulada , o el monto de la depreciación tomada sobre el activo desde que fue puesto en uso por la empresa. Si los ingresos recibidos son mayores que el valor neto en libros , el valor del activo menos la depreciación acumulada del activo, entonces hay una ganancia por enajenación. Si el producto recibido es menor que el valor neto en libros, entonces existe una pérdida en la disposición.

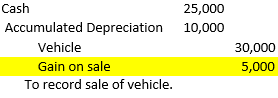

Supongamos que un vehículo que costó $ 30 000 con una depreciación acumulada de $ 10 000 se vendió por $ 25 000. El valor neto en libros del vehículo era de $ 20 000 ($ 30 000 – $ 10 000) y los ingresos recibidos eran de $ 25 000, por lo que habría una ganancia de $ 5 000 ($ 25 000 – $ 20 000). El asiento contable se vería así:

Valoración de Empresa / Activos en Finanzas: Métodos y ejemplos

Activos Fijos Netos: Definición y fórmula

|

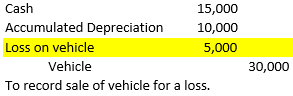

Ahora supongamos que en lugar de recibir ganancias de $ 25,000, la compañía vendió el automóvil por solo $ 15,000. El valor neto en libros del vehículo aún sería de $ 20 000 ($ 30 000 – $ 10 000) y habría una pérdida de $ 5 000 ($ 15 000 – $ 20 000). El asiento contable se vería así:

|

Retiro de un activo

Un activo suele retirarse porque se encuentra al final de su vida útil y no puede aportar más valor a la empresa. El activo puede tener un valor contable neto de cero, lo que sugiere que está totalmente depreciado, o podría tener un valor contable neto mayor que cero.

Titulización de Activos: Qué es, Características y Ejemplos

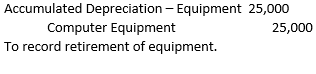

Supongamos que se retiró una pieza de equipo informático que costó $ 25,000 comprar. El monto de la depreciación del equipo informático también fue de $ 25 000, lo que significa que el valor neto en libros es de $ 0 ($ 25 000 – $ 25 000). Dado que el valor neto en libros es $ 0 y la empresa no recibió ningún producto por la enajenación, no hay ganancias ni pérdidas por esta transacción. Sin embargo, sigue siendo necesario un asiento contable para sacar el equipo informático de la cuenta de activos. El asiento contable se vería así:

|

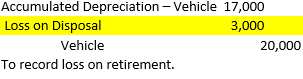

Un activo que se va a retirar también podría tener un valor contable neto superior a 0 dólares. En este caso, el retiro del activo resultaría en una ganancia o una pérdida para la empresa. Supongamos que se retiró un vehículo que costó $ 20,000 y había acumulado una depreciación de $ 17,000. La empresa no recibió dinero por el vehículo que estaba a disposición y el valor neto contable fue de $ 3,000 ($ 20,000 – $ 17,000). Dado que el valor neto en libros es mayor que los ingresos recibidos, existe una pérdida de $ 3,000 al retirar el vehículo. El asiento contable se vería así:

|

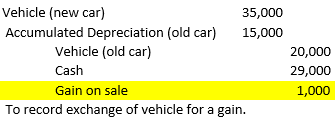

Intercambio de un activo

A veces, una empresa intercambia un activo existente por un activo más nuevo. En estas situaciones, el activo que se negocia todavía tiene algún uso y tiene un valor contable neto superior a $ 0. Podría producirse una ganancia o pérdida en el intercambio como resultado de esta transacción. Supongamos que un vehículo que costó $ 20 000 con una depreciación acumulada de $ 15 000 y un valor neto en libros de $ 5 000 ($ 20 000 – $ 15 000) se cambió por un vehículo nuevo que costó $ 35 000. El concesionario proporcionó una asignación de intercambio de $ 6,000 por el vehículo viejo y el saldo adeudado por la compañía se pagó en efectivo. En este caso, la empresa registraría una ganancia por la venta ya que los ingresos recibidos por el vehículo viejo, $ 6,000, eran mayores que el valor neto contable del vehículo viejo, $ 5,000. Esperaríamos una ganancia de $ 1,000 ($ 6,000 – $ 5,000). El asiento contable se vería así:

|

Resumen de la lección

Los activos son cosas que posee una empresa. Los activos de capital se pueden enajenar mediante venta, retiro o permuta. Cada una de estas transacciones podría generar una ganancia, una pérdida o ningún impacto para la empresa, dependiendo del valor neto en libros del activo a disposición, que es el valor del activo menos la depreciación acumulada. La depreciación acumulada es la cantidad de depreciación que se toma sobre el activo desde que la empresa lo puso en uso.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...