¿Qué es el cierre?

No puedo decirte cuántas veces a lo largo de los años he escuchado a alguien decir: ‘Cuando una puerta se cierra, otra se abre’. Ahora, la mayoría de las veces que escucho eso, pienso en la vida en general. Pero me puse a pensar recientemente y me di cuenta de que, con toda honestidad, esa declaración podría ser una de las reglas básicas de la contabilidad. Apuesto a que te preguntas por qué.

Bueno, porque por cada período contable que se abre, tenía que cerrarse un período anterior. Entonces, ¿a qué me refiero cuando digo que un período anterior tenía que cerrarse? En contabilidad, cerrar un período significa que todos los saldos que están en cuentas temporales se transfieren a cuentas permanentes. Esto pone a cero las cuentas temporales para que puedan utilizarse en el próximo período contable.

¿Qué cuentas están involucradas?

Ahora, detengámonos aquí y veamos algunas palabras clave que acabo de mencionar. Las cuentas temporales son cuentas que solo se utilizan durante un período de tiempo específico, generalmente un período contable. No forman parte del plan de cuentas de una empresa.

Las cuentas de ingresos, gastos y dividendos son excelentes ejemplos de cuentas temporales.

- Las cuentas de ingresos son cuentas en las que se registran los ingresos que ingresan a una empresa.

- Las cuentas de gastos son cuentas donde se registran los gastos en los que ha incurrido una empresa.

- Las cuentas de dividendos son cuentas en las que se registran los dividendos o la distribución de una parte de los ingresos de una empresa a sus accionistas.

Otra cuenta importante que se crea como una cuenta temporal y se utiliza en el proceso de cierre es la cuenta de resumen de ingresos. La cuenta de resumen de ingresos contiene toda la información de ingresos y gastos y se utiliza para calcular el monto en dólares que cambiarán las ganancias retenidas durante cada período contable. La cuenta de resumen de ingresos nunca se encontrará en ningún estado financiero porque se utiliza únicamente en el proceso de cierre.

¿Cuáles son las principales religiones en Rusia?

Las cuentas permanentes son cuentas que una vez abiertas siempre formarán parte del plan de cuentas que tiene una empresa. Las cuentas permanentes tienen saldos que se acumulan con el tiempo y no se cierran al final de un período contable. Es a las cuentas permanentes donde se transfieren los saldos de las cuentas temporales. El efectivo, las cuentas por cobrar, las cuentas por pagar y las cuentas de pasivo son ejemplos de cuentas permanentes.

Las entradas finales

Toda la información de la cuenta que necesitará para las entradas de cierre se puede encontrar en el balance de prueba de la empresa. El balance de prueba es una lista de todas las cuentas de la empresa y sus saldos. La forma más fácil de recordar qué cuentas deben cerrarse y la forma en que se cierran es recordar el acrónimo REID. REID significa Ingresos, Gastos, Resumen de ingresos y Dividendo.

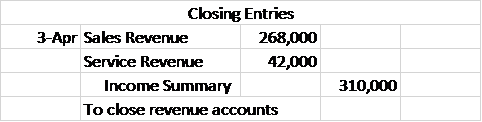

La primera entrada de cierre, según REID, es para las cuentas de ingresos. Las cuentas de ingresos tienen saldos acreedores. Entonces, para que estas cuentas tengan un saldo cero, la entrada de cierre que se realizará será un débito en la cuenta de ingresos y un crédito en la cuenta de resumen de ingresos.

Say Hill’s Lawnmower Sales and Repair tiene las siguientes cuentas de ingresos que aparecen en su estado de resultados:

Ingresos por ventas – $ 268,000

Ingresos por servicios – $ 42,000

¿Cuáles son las principales religiones en Estados Unidos?

Con esta información, podemos crear la siguiente entrada de diario:

|

Verá que las cuentas de ingresos han recibido una entrada de débito para sus importes de saldo. Esta entrada da como resultado que las cuentas de ingresos se pongan a cero y se preparen para su uso en el siguiente período contable.

La segunda entrada que se realiza es similar a la primera. Esta vez, sin embargo, la atención no se centra en los ingresos que se han obtenido en este período, sino en los gastos en los que incurrió la empresa para generar esos ingresos. Las cuentas de gastos normalmente tienen un saldo deudor. Entonces, dado que ese es el caso, se acreditarán en la entrada de cierre y se debitará la cuenta de resumen de ingresos.

Hill’s Lawnmower Sales and Repair tiene las siguientes cuentas de gastos que aparecen en su estado de resultados trimestral:

Gastos de suministros – $ 18,729

Gastos de inventario – $ 97,000

Gastos de nómina – $ 10,500

Gastos de servicios públicos – $ 3,000

Gastos de seguros – $ 1,800

Gastos de alquiler – $ 15,000

¿Cuáles son las principales teorías sobre el cambio social?

La entrada de cierre para cerrar la cuenta de gastos debería verse así:

|

La tercera entrada que debe realizarse, según REID, involucra la cuenta de resumen de ingresos. Esta cuenta deberá cerrarse a la cuenta de ganancias retenidas permanente de la empresa. Ahora, para hacer esta entrada, se debe calcular el saldo en la cuenta resumen de ingresos.

Desde el cierre de la entrada número uno, podemos ver que el saldo acreedor en la cuenta de resumen de ingresos es $ 310,000. La segunda entrada de cierre resultó en un débito en la cuenta de resumen de ingresos por un monto de $ 146,029. El saldo en la cuenta de resumen de ingresos es un saldo acreedor de $ 163,971.

Para cerrar esta cuenta, se debitará la cuenta de resumen de ingresos por la cantidad de $ 163,971 y la cuenta de ganancias retenidas se acreditará en la misma cantidad. Hay una entrada final que debe hacerse. Éste es para dividendos. Ahora bien, no todas las empresas tendrán una cuenta de dividendos. Recuerde, esta cuenta se ocupa directamente del rendimiento que reciben los inversores de sus inversiones.

Las cuentas de dividendos normalmente tienen un saldo deudor. Entonces, para poner a cero la cuenta, tendrá que acreditarse en las entradas de cierre. La cuenta de dividendos también se cierra a la cuenta de ganancias retenidas. Veamos un ejemplo de la entrada final:

Hill’s Lawnmower Sales and Repair tiene la siguiente información en su balance de prueba:

Dividendos – $ 3,800

La entrada de cierre para llevar el saldo de esta cuenta a cero se ve así:

|

El resultado final de todas las entradas de cierre es un cambio en la cuenta de ganancias retenidas.

Resumen de la lección

Los asientos de cierre son partes muy importantes del ciclo contable. Su propósito es compensar los saldos en cuentas temporales transfiriéndolos a cuentas permanentes. Las cuentas temporales son cuentas que solo se utilizan durante un período de tiempo específico, generalmente un período contable. Estas cuentas no forman parte del plan de cuentas de una empresa. Ejemplos de cuentas temporales son las cuentas de ingresos , gastos y dividendos .

Otra cuenta temporal que se crea y se utiliza como parte de las entradas de cierre es la cuenta de resumen de ingresos. La cuenta de resumen de ingresos es una cuenta temporal que contiene toda la información de ingresos y gastos y se utiliza para calcular el monto en dólares que cambiarán las ganancias retenidas durante cada período contable.

Todas las cuentas temporales se cierran a cuentas permanentes. Las cuentas permanentes son cuentas que una vez abiertas siempre formarán parte del plan de cuentas que tiene una empresa. Las cuentas permanentes tienen saldos que cambian continuamente con el tiempo y no se ponen a cero al final de un período contable.

Normalmente, las entradas de cierre se realizan con un patrón específico. El acrónimo REID ayuda a los profesionales de la contabilidad a recordar ese patrón. R significa Ingresos, E significa Gastos, I significa Resumen de ingresos y D significa Dividendos.

Todas las cuentas de ingresos se cierran primero haciendo una entrada de débito en las cuentas de ingresos y una entrada de crédito en la cuenta de resumen de ingresos. Las cuentas de gastos se cierran a continuación realizando una entrada de débito en la cuenta de resumen de ingresos y entradas de crédito en todas las cuentas de gastos. La cuenta de resumen de ingresos se cierra a continuación realizando una entrada de débito en la cuenta de resumen de ingresos y una entrada de crédito en la cuenta de ganancias retenidas.

El último elemento en cerrar es la cuenta de dividendos. El cierre de la cuenta de dividendos requiere que se realice un asiento de débito en las ganancias retenidas por el total en la cuenta de dividendos y un asiento de crédito que se realice en la cuenta de dividendos. Una vez que se han realizado todas las entradas de cierre , puede ocurrir el paso final del ciclo contable, la preparación de un balance de prueba posterior al cierre .

Los resultados del aprendizaje

Después de completar esta lección:

- Diferenciar entre los diferentes tipos de cuentas contables.

- Explicar cómo las diferentes cuentas se cierran o se transforman durante el final de un ciclo contable.

- Utilice REID para recordar el patrón de cierre de entradas

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...