Realizar una venta a crédito

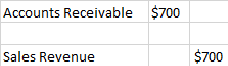

Carla’s Clothing es un minorista de ropa femenina de precio medio. A Carla le encanta vender ropa, pero al final del día solo tiene que cerrar la tienda y llevar la contabilidad. La mayoría de los clientes hoy en día pagan con una tarjeta de crédito bancaria, pero Carla todavía mantiene una tarjeta de tienda de Carla para algunos clientes mayores. Muchos de ellos han tenido su tarjeta desde que sus madres los trajeron por primera vez a la tienda hace muchos años, y ella simplemente no tiene el corazón para descontinuarla. Sin embargo, tener una tarjeta de la tienda crea un trabajo adicional de contabilidad, y eso es lo que Carla se está preparando para hacer en este momento. La Sra. Jones compró algunas cosas hoy y pagó con una tarjeta de la tienda. Carla hace estas entradas de diario para reflejar la venta, que puede ver a continuación, en la que se colocan $ 700 en las filas de Cuentas por cobrar e Ingresos por ventas:

|

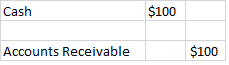

Las cuentas por cobrar son una cuenta de activos, ya que los clientes de crédito deben sus pagos. Los ingresos por ventas son una cuenta de capital, que se incluirá en el estado de resultados. Cuando la Sra. Jones pague $ 100 en su cuenta el próximo mes, Carla hará las siguientes entradas: $ 100 en las filas Efectivo y Cuentas por cobrar:

Cuentas por Cobrar: Definición y ejemplos

|

El crédito a las cuentas por cobrar reduce lo que los clientes le deben.

Gasto por deudas incobrables

Carla sabe que no todos sus clientes de crédito le devolverán el dinero, ya que la vida se interpone a veces. Cuando Judy Jackson falleció el mes pasado, todavía tenía un saldo adeudado en los libros de Carla de $ 400. Carla sabe que este dinero nunca será reembolsado, así que asumió la pérdida y cerró la cuenta de Judy. Las entradas del diario de Carla se veían así a continuación, donde $ 400 están en las filas de Cuentas por cobrar y Gastos de deudas incobrables:

|

La Importancia de las Cuentas por Pagar

El gasto por deudas incobrables es una cuenta de gastos y, al igual que otras cuentas de gastos de alquiler y salarios, redujo sus ingresos. El crédito a las cuentas por cobrar reduce lo que se le debe a Carla desde que cerró la cuenta de Judy.

Subsidio para insolvencias

Las empresas más grandes con muchos más dólares en cuentas por cobrar establecerán una reserva para cuentas incobrables . Esto, como sugiere el nombre, permite que los gastos por deudas incobrables se asuman en función de la experiencia previa con pérdidas en lugar de a medida que ocurren los eventos. Evita que la cuenta de resultados suba y baje tanto de un mes a otro.

Supersize Electronics es una gran cadena especializada en televisores de pantalla grande. Tienen $ 500,000 en cuentas por cobrar y anticipan que el 5% de ellas no serán reembolsadas. Para configurar la cuenta de provisión, las entradas del diario se verán como la siguiente, en la que tanto el Gasto por deudas incobrables como la Provisión para deudas incobrables tienen $ 25,000 en la lista, ya que $ 25,000 es el resultado de multiplicar $ 500,000 por 5%.

|

Rotación de Cuentas por Pagar: Definición, Características y Ejemplos

Luego, cuando ocurren pérdidas reales, como en el caso de Judy Jackson, se contabilizan contra la cuenta de asignación en lugar de reducir los ingresos mediante gastos adicionales. Las entradas del diario se ven así a continuación, en las que la asignación para deudas incobrables y las filas de cuentas por cobrar son de $ 400:

|

Resumen de la lección

Las cuentas por cobrar son una cuenta de activos. Representa dinero adeudado a una entidad comercial por sus clientes. Para registrar una venta a crédito, la empresa carga las cuentas por cobrar y acredita los ingresos por ventas , una cuenta de capital que irá al estado de resultados. Cuando los clientes realizan pagos, las cuentas por cobrar se abonan para reducir el saldo y se carga el efectivo.

Las pérdidas se pueden tomar directamente debitando los gastos por deudas incobrables , una cuenta de gastos y acreditando las cuentas por cobrar. También se puede establecer una reserva para cuentas incobrables para asumir las pérdidas en función de la experiencia pasada en lugar de directamente. La cuenta de provisión se establece debitando los gastos de incobrables y acreditando la provisión para la cuenta de incobrables. Luego, las pérdidas se reconocen debitando la cuenta de provisión y acreditando las cuentas por cobrar en lugar de tomar gastos adicionales por deudas incobrables.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...