Bancos minoristas y lo que hacen

Los bancos minoristas son bancos que realizan negocios con individuos y pequeñas empresas. Cuando va a su cooperativa de crédito local o un banco de renombre en la calle para abrir una cuenta corriente, está trabajando con un banco minorista. Los bancos minoristas son una parte fundamental de la economía estadounidense; no solo como un lugar para depositar su dinero de manera segura, sino como una fuente de dinero para prestar.

Cuando deposita su dinero en el banco, el banco no guarda todo su dinero en una caja fuerte. Su cuenta se acredita con su depósito, y luego su depósito se barre con el resto de los depósitos ese día. Algunos de esos fondos se mantienen en el banco y otros se prestan a otros bancos o se utilizan para reembolsar préstamos interbancarios. De hecho, solo el 10% del dinero que deposita se mantiene disponible en el banco. Ese 10% se llama requisito de reserva y lo establece la Reserva Federal , la misma agencia que determina las tasas de interés.

La configuración para una carrera en el banco

Tener solo el 10% de los depósitos disponibles en un momento dado puede ser una receta para el desastre. Los bancos confían absolutamente en la confianza de sus clientes. Si los clientes dudan de la capacidad de su banco para proteger su dinero de manera segura, aunque sea un poco, irán y pedirán que les devuelvan todo su dinero.

A ese riesgo se suma la tendencia a que la gente entre en pánico. El dinero es algo importante para la mayoría de las personas, y el miedo a perder su dinero porque su banco deja de existir hará que sea fácil para la gente entrar en pánico.

|

Corre en el banco

El pánico por perder dinero junto con el bajo requisito de reserva que los bancos deben tener a mano preparan el escenario para una corrida bancaria . Una corrida bancaria es cuando muchos clientes exigen sus fondos al mismo tiempo, lo que pone al banco en riesgo de tener que entregar todo su efectivo disponible y simplemente quedarse sin dinero.

Liquidez Bancaria: Qué es, Características y Ejemplos

Dado que nadie quiere ser la primera persona a la que le digan ‘Lo siento, no tenemos su dinero’, las corridas bancarias tienden a ser muy serias e incluso pueden iniciarse con solo un rumor. Las corridas bancarias no se tratan de las noticias que preocupan a los clientes; todo se trata de cuán preocupados se ponen los clientes y cuántos van directamente al banco para obtener su dinero.

Ejemplo de una carrera en el banco

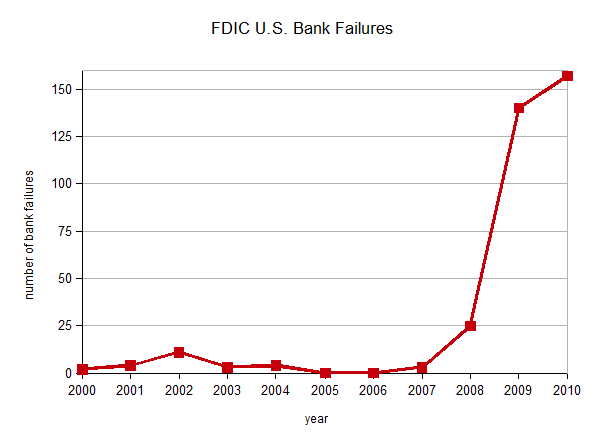

En 2005 y 2006, la FDIC no cerró ningún banco minorista en los Estados Unidos. En 2007, año de inicio de la crisis financiera, se cerraron tres. En 2008 ese número aumentó a 25. En ese momento, 25 cierres eran bastante significativos, pero terminaron siendo insignificantes junto a los 140 cerrados en 2009 y los 157 cerrados en 2010.

La Figura 1 anterior muestra la historia de las corridas bancarias a lo largo de la mayor parte del siglo XX y la primera década del XXI. Si alguna vez hubo tiempo para que la gente entrara en pánico por la seguridad de su dinero, fue durante la crisis financiera de 2007-2008.

|

Este pánico alcanzó un punto álgido en septiembre de 2008. Washington Mutual, el sexto banco más grande de los Estados Unidos, tuvo un período de diez días en el que los clientes retiraron casi $ 17 mil millones en depósitos. Esto resultó demasiado, y el 25 de septiembre de 2008, los reguladores cerraron Washington Mutual. El 25 de septiembre fue jueves, lo que no parece un gran problema, pero los reguladores generalmente cierran los bancos el viernes. Eso le da al banco, los reguladores y los clientes dos días para calmarse y resolver la transición.

Como nota al margen, pero aplicable e importante, debemos enfatizar que cuando un banco está cerrado, las personas que tenían depósitos en ese banco no tienen suerte. Incluso si el banco tiene un patrimonio neto negativo (lo que significa que no tiene suficientes activos para cubrir los depósitos de todos), la Corporación Federal de Seguros de Depósitos (FDIC) pagará a los clientes hasta $ 100,000 de sus depósitos perdidos (esa cantidad se incrementó a $ 250,000 durante la crisis financiera para ayudar a los consumidores a mantener la confianza en el sistema bancario).

Stress Test Bancario: Qué es, Características y Ejemplos

La práctica de ‘cerrarlos el viernes’ resultó ser una buena idea, ya que el cierre de Washington Mutual el jueves generó pánico en el mercado y llevó a grandes clientes de Wachovia, el cuarto banco más grande de los Estados Unidos, a exigir más de $ 5 mil millones en retiros en un día. Los reguladores amenazaron con cerrar Wachovia si no se ponían a la venta, lo que hicieron. Al final del fin de semana, Wachovia se vendió a Wells Fargo.

Pensamientos finales

Wachovia y Washington Mutual demostraron el daño financiero que se puede hacer debido a una corrida bancaria. Todo sucedió porque los clientes perdieron la confianza en estas instituciones. En ese momento, probablemente fue por una buena razón, pero sin embargo, si los clientes no hubieran entrado en pánico, los bancos probablemente habrían sobrevivido a la crisis.

Esta lección ha explicado por qué el sistema bancario es susceptible a corridas bancarias y por qué un pequeño pánico entre los clientes puede conducir a un colapso total. ¡Ahora haga la prueba para probar su comprensión!

Vocabulario y definiciones

Bancos minoristas : los bancos minoristas realizan negocios con personas y pequeñas empresas.

Requisito de reserva : El requisito de reserva es el porcentaje mínimo que un banco debe retener de todos los depósitos.

The Bells de Poe: resumen y análisis

Reserva Federal : La Reserva Federal es una agencia gubernamental que determina aspectos financieros como las tasas de interés y el requisito de reserva.

Correr en los bancos : Una corrida en el banco es cuando tantos clientes exigen sus fondos al mismo tiempo, lo que pone al banco en riesgo de tener que entregar todo su efectivo disponible y simplemente quedarse sin dinero.

Corporación Federal de Seguros de Depósitos (FDIC) : La FDIC cubre hasta $ 100,000 de depósitos perdidos, lo que protege a los clientes de perder sus activos en situaciones en las que el banco se queda sin dinero o cierra.

Resultado de aprendizaje

Después de revisar esta lección, debería poder explicar qué es una corrida bancaria y sus impactos en el sistema financiero.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...