El saldo de prueba ajustado

El objetivo final de cualquier profesional de la contabilidad es producir estados financieros claros, precisos y confiables que brinden una imagen real de la situación financiera de una empresa. Para muchas de las personas encargadas de esta tarea, todo el concepto puede resultar abrumador. Pero realmente no tiene por qué serlo. Para cuando se hayan completado todos los demás pasos del proceso contable, especialmente el balance de prueba ajustado, la tarea de reunir los estados financieros debería ser muy sencilla.

¿Por qué sería tan fácil después de completar el balance de prueba ajustado? Simplemente porque el saldo de prueba ajustado es la lista de todas las cuentas que tiene una empresa después de realizar los ajustes. Los saldos que aparecen en el saldo de prueba ajustado son los saldos de cuenta más precisos y actualizados que tiene una empresa. Entonces, veamos exactamente qué tan simple es preparar los estados financieros a partir del balance de prueba ajustado.

Creación de la cuenta de resultados

Ahora lo primero es lo primero. Antes incluso de comenzar a analizar cómo preparar estados financieros a partir del balance de prueba ajustado, creo que es importante que sepa que solo tres de los cuatro estados financieros se pueden crear con esa información. Son el estado de resultados, el estado de ganancias acumuladas y el balance general.

El estado de resultados es el estado financiero que indica cuánto ganó o perdió una empresa en un período de tiempo determinado. Para calcular el beneficio neto o la pérdida neta de una empresa, debe saber cuánto dinero ingresó a la empresa y cuánto se pagó de la empresa. Llamamos al dinero que ingresó a los ingresos de la empresa y al dinero que se pagó con los gastos de la empresa . La información de ingresos y gastos se encuentra directamente en el balance de prueba ajustado.

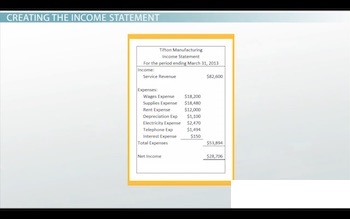

Veamos el balance de prueba ajustado de Tifton Manufacturing. Del balance de prueba ajustado, podemos obtener la siguiente información para transferirla directamente al estado de resultados:

Asiento contable de nomina: estados financieros y balances

Ingresos: $ 82,600

Gastos – Gastos salariales: $ 18,200

Gasto en suministros: $ 18,480

Gasto de alquiler: $ 12,000

Gasto por depreciación: $ 1,100

¿Cuáles son las principales religiones en Estados Unidos?

Gasto de electricidad: $ 2,470

Gastos de teléfono: $ 1,494

Gasto por intereses: $ 150

Todo lo que tenemos que hacer ahora es insertar la información en el estado de resultados. Cuando terminemos, debería verse así:

|

Como puede ver, los ingresos menos los gastos equivalen a un ingreso neto de $ 28,706.

¿Cuáles son las tradiciones de Navidad en Estados Unidos?

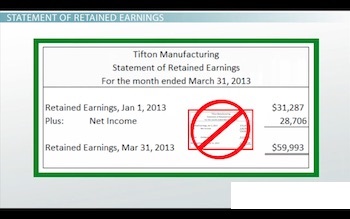

Declaración de ganancias retenidas

El estado de ganancias retenidas es el siguiente. Es el estado financiero que dice cuánto del dinero que una empresa ganó en un período de tiempo determinado se retuvo y reinvirtió en la empresa. Se calcula restando los dividendos , que son cantidades en dólares pagadas a los inversores como retorno de su inversión de los ingresos netos durante ese período contable.

Ahora, si miramos a Tifton Manufacturing, verá que no hay dividendos que estén listados como pagados:

|

Dado que ese es el caso, el estado de ganancias retenidas será simple. Sumará el ingreso neto del estado de resultados a las ganancias retenidas que se informaron en el último estado de ganancias retenidas.

Para el propósito de esta lección, asumiremos que las ganancias retenidas del año anterior fueron $ 31,287. El estado de ganancias retenidas actual se verá así:

|

Las ganancias retenidas del 1 de enero de 2013 fueron de $ 31,287. Usted agrega un ingreso neto de $ 28,706 y obtiene las ganancias retenidas al 31 de marzo de 2013 de $ 59,993.

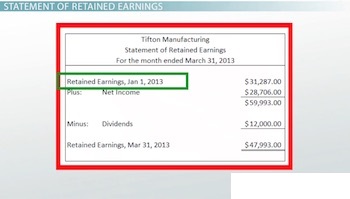

Pero, ¿qué pasaría si se hubieran reportado dividendos sobre el balance de prueba ajustado? Digamos que el saldo de prueba ajustado incluía una cuenta de dividendos con un saldo de $ 12,000. En ese caso, tendríamos un estado de ganancias retenidas que se vería así:

|

Las ganancias retenidas del 1 de enero de 2013, por $ 31,287 más la utilidad neta de $ 28,706 menos los dividendos de $ 12,000 le darían una ganancia retenida final al 31 de marzo de 2013 de $ 47,993. Como puede ver, los dividendos se restan del saldo de ganancias retenidas para obtener las ganancias retenidas actuales.

La hoja de balances

Ahora pasamos al balance general. Dado que el balance general es una lista de todas las cuentas de la empresa que se enumeran por categoría, el balance general utilizará la mayoría de las cuentas en el balance de prueba ajustado. Tenga en cuenta que dije la mayoría de las cuentas. Las cuentas que están específicamente etiquetadas como cuentas de gastos no se incluyen en el balance.

¿Por qué te preguntas? Porque las cuentas de gastos se consideran cuentas temporales. Las cuentas temporales son aquellas cuentas cuyos saldos terminan en cero al final de un período contable. Estos tipos de cuentas solo se utilizan durante un período de tiempo específico. Las cuentas permanentes , que son las que se informan en el balance, son aquellas cuentas que una vez abiertas, siempre serán parte del plan de cuentas de una empresa. Los saldos de las cuentas reales no se ponen a cero en un período de tiempo específico.

Mire el balance general de Tifton Manufacturing:

|

Verá en el lado izquierdo, los activos totales son $ 68,557. En el lado derecho, los pasivos y el capital contable también equivalen a $ 68,557. El balance general está completo.

Resumen de la lección

La creación de estados financieros precisos es el objetivo número uno de la industria contable. Este trabajo se hace mucho más fácil al usar la información que se encuentra en el balance de prueba ajustado. El saldo de prueba ajustado es una lista de todas las cuentas que tiene una empresa y sus saldos después de realizar los ajustes. Hay tres estados financieros que se pueden crear directamente a partir del balance de prueba ajustado.

El estado de resultados , que es el estado financiero que indica cuánto dinero ganó o perdió una empresa en un período de tiempo determinado, utiliza la información de la cuenta de ingresos y gastos del saldo de prueba ajustado. Las cuentas de ingresos son aquellas que están relacionadas con el dinero que ingresó a la empresa, mientras que las cuentas de gastos son aquellas relacionadas con el dinero que se pagó fuera de la empresa.

El estado de ganancias retenidas es el estado financiero que indica cuánto dinero ganó la empresa se retuvo y reinvirtió en la empresa. Las dos cuentas específicas que se transfieren del saldo de prueba ajustado al estado de ganancias retenidas son la cuenta de ganancias retenidas del período actual y la cuenta de dividendos. La cuenta de dividendos es la cuenta que muestra cualquier monto en dólares que se paga a los inversores como retorno de su inversión.

El último estado financiero que se crea a partir del balance de prueba ajustado es el balance . El balance es el estado financiero que enumera todas las cuentas permanentes de una empresa y sus saldos. Las cuentas permanentes son cuentas que siempre forman parte de la empresa una vez que se abren. Las cuentas permanentes se transfieren al balance y se clasifican como activos, pasivos o patrimonio del propietario. Una vez que se transfieren las cuentas, el total de todos los saldos de las cuentas de activos debe ser igual a la suma de los pasivos y el patrimonio del propietario. Si son iguales, las cuentas se consideran equilibradas.

Los resultados del aprendizaje

Algunos de los posibles resultados de esta lección incluyen la capacidad de:

- Determinar el significado del balance de prueba ajustado

- Nombre los tres estados financieros que se pueden crear a partir del balance de prueba ajustado

- Indique el propósito de estas declaraciones

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...