Definición

Una cuenta IRA Roth es una cuenta de inversión para la jubilación que puede proporcionar crecimiento y distribuciones libres de impuestos. La ‘IRA’ significa cuenta de jubilación individual. Una IRA Roth puede ser abierta por personas con ingresos del trabajo de cualquier edad o mediante una conversión de una IRA tradicional.

Un Roth tiene varias diferencias importantes con un IRA tradicional. Las principales diferencias son que las contribuciones no son deducibles de impuestos y que las distribuciones calificadas están libres de impuestos. Como se discutirá más adelante, las distribuciones no calificadas pueden estar sujetas a una multa.

Comencemos con un ejemplo amplio. Imagínese abrir una cuenta, depositar y potencialmente invertir algunos fondos en acciones o bonos, y esperar hasta después de los 59 años y medio, siempre que hayan pasado cinco años desde que se abrió por primera vez su IRA Roth, para retirar los fondos más cualquier crecimiento. ¡El retiro completo (incluido el crecimiento) se puede retirar libre de impuestos! Este es un amplio ejemplo de cómo funciona una cuenta Roth IRA.

Es importante señalar que las inversiones en una IRA Roth no se limitan a acciones y bonos. Otros ejemplos de lo que pueden ser las inversiones en Roth IRA incluyen certificados de depósito, mercados monetarios y fondos mutuos.

Determinar la elegibilidad

Se aplican varios factores para determinar su elegibilidad para contribuir a una Roth IRA, incluido su estado civil para efectos de la declaración de impuestos y los ingresos del trabajo. Su ingreso del trabajo es el ingreso generado por el trabajo. Debe calcular su ingreso bruto ajustado modificado, abreviado como MAGI.

Los Beneficios de las Aguas Termales para el Cuerpo Humano

El MAGI se puede calcular recuperando su ingreso bruto ajustado (AGI) de su declaración de impuestos y agregando elementos que haya deducido, como los intereses de préstamos estudiantiles y las deducciones de matrícula y tarifas. Consulte la publicación 590 del IRS para obtener una descripción completa de los elementos que deben incluirse al calcular el MAGI.

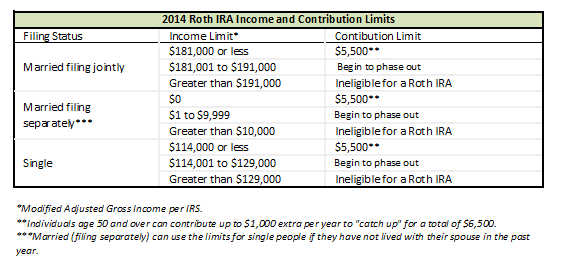

El cuadro a continuación le muestra si puede contribuir a una cuenta IRA Roth, según su estado tributario e ingresos:

|

Reglas

Existen reglas que restringen a las personas que ganan demasiado dinero contribuyendo a una cuenta IRA Roth. Por ejemplo, a partir de 2014, si su estado civil para efectos de la declaración de impuestos es soltero y gana más de $ 129,000 por año, no es elegible para contribuir a una cuenta IRA Roth. La tabla anterior proporciona los ingresos de corte si está casado y presenta una declaración conjunta o casado y presenta una declaración por separado.

También hay límites de contribución. El límite de contribución de 2014 para personas elegibles menores de 50 años es de $ 5,500. Para las personas elegibles de 50 años o más, el límite de contribución también es de $ 5,500, pero se permite una contribución de recuperación de $ 1,000 para un límite de contribución total de $ 6,500.

Sin embargo, si su ingreso del trabajo es menor que el límite de contribución, su contribución máxima es su ingreso del trabajo. Por ejemplo, si tiene $ 2,000 de ingresos del trabajo, solo puede contribuir $ 2,000 en lugar del máximo permitido.

¿Qué es una Cuenta Nómina?

Es importante tener en cuenta que los retiros antes de los 59 años y medio y antes de un ‘período de espera’ de cinco años desde que se estableció por primera vez la IRA Roth pueden estar sujetos a una multa del 10% por retiro anticipado impuesta por el IRS en la porción de ganancias, junto con impuestos sobre la renta federales y estatales aplicables. Si está considerando un retiro de su Roth IRA antes de los 59 ½ años, visite la publicación 590 del IRS, específicamente la Figura 2.1, ¿Es la distribución de su Roth IRA una distribución calificada?

Beneficios

Las personas que esperan que su tasa de impuesto sobre la renta aumente en el futuro (específicamente durante la jubilación o en el momento del retiro) se beneficiarán al máximo de la Roth IRA. Para muchos, esto incluye a personas más jóvenes que se encuentran en sus primeros años laborales; a medida que aumentan sus ingresos, normalmente también lo hace su tasa impositiva.

El crecimiento libre de impuestos y el retiro libre de impuestos son los principales beneficios de la Roth IRA, nuevamente, siempre que cumpla con las reglas establecidas por el IRS.

Otro beneficio es que en realidad tiene 15 meses y medio para contribuir durante un año fiscal determinado. Por ejemplo, para el año fiscal 2014, puede contribuir y codificar la contribución como una contribución Roth IRA 2014 desde el 1 de enero de 2014 hasta el 15 de abril de 2015.

Además, no es necesario que retire fondos de la cuenta IRA Roth, como sucede con una cuenta IRA tradicional. Para la IRA tradicional, esto se conoce como la distribución mínima requerida.

¿Cómo desactivo mi cuenta de Instagram temporalmente?

Otro beneficio de una IRA Roth es que un cónyuge que no trabaja puede establecer y contribuir a una IRA Roth siempre que el cónyuge que trabaja tenga ingresos devengados iguales o superiores a la cantidad a contribuir (siempre que el estado civil para efectos de la declaración de impuestos se adhiera a la tabla anterior) .

Además, si tiene acceso a un plan de jubilación patrocinado por el empleador, como un 401 (k), aún puede contribuir a una cuenta IRA Roth, siempre que cumpla con los requisitos de elegibilidad enumerados anteriormente.

Resumen de la lección

Una cuenta IRA Roth es una cuenta de inversión para la jubilación que, si se cumplen ciertas pautas, puede crecer libre de impuestos. El crecimiento libre de impuestos y el retiro libre de impuestos son los principales beneficios de la Roth IRA, nuevamente, siempre que se cumplan las reglas establecidas por el IRS.

Para las personas elegibles menores de 50 años, el límite de contribución de 2014 es de $ 5,500. Para las personas elegibles mayores de 50 años, el límite de contribución de 2014 es de $ 5,500 más $ 1,000 para ‘ponerse al día’ para un límite de contribución total de $ 6,500.

Las distribuciones no calificadas pueden estar sujetas a una multa del 10% por retiro anticipado, impuesta por el IRS, e impuestos sobre la renta federales y estatales.

Es importante tener en cuenta que esta lección no incluye todas las reglas establecidas por el IRS. Revise la publicación 590 del IRS y consulte con un asesor fiscal o de inversiones antes de establecer y financiar una cuenta Roth IRA para asegurarse de que cumple con las diversas pautas.

Lección de un vistazo

Una cuenta IRA Roth es una cuenta de inversión para la jubilación que puede proporcionar crecimiento y distribuciones libres de impuestos. Varios factores determinan su elegibilidad, que incluyen su estado civil tributario y de ingresos. Aunque existen reglas y limitaciones para una Roth IRA, los beneficios pueden ser de gran valor una vez que sea elegible para retirar fondos.

Los resultados del aprendizaje

Cuente con su memoria de la lección para ayudarlo a:

- Definir una cuenta IRA Roth

- Recuerde los requisitos de elegibilidad

- Ofrecer una explicación de las reglas y beneficios de una cuenta IRA Roth

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...