Rentabilidad y riesgo de la cartera

Invertir en una cartera implica tanto rentabilidad como riesgos. Para evaluar el desempeño, debemos considerar ambos aspectos. Evaluar el desempeño de una cartera implica compararlo con un índice de referencia apropiado.

Supongamos que ha invertido en una cartera que dio un rendimiento del 20% durante un año, mientras que el índice de mercado ha dado un rendimiento del 15% durante el mismo año. Puede pensar que su cartera ha generado mejores rendimientos, pero ¿cómo lo confirma? Para tener una comparación adecuada con el índice de referencia, debe tener métodos para evaluar tanto la rentabilidad como el riesgo. Ahora entenderemos cómo medir la rentabilidad y los riesgos de una cartera.

La rentabilidad de una cartera se deriva de la rentabilidad media ponderada de los activos de la cartera. Para una cartera con n número de activos, los rendimientos de la cartera son:

|

Rendimiento Esperado: Qué es, Características y Ejemplos

El riesgo total de la cartera se puede determinar por su volatilidad , que es la desviación estándar de sus rendimientos durante un período de tiempo. Para los rendimientos de n períodos de una cartera, la volatilidad es:

|

El riesgo total tiene dos componentes:

- El riesgo sistemático de una cartera es el riesgo inherente a la cartera que no se puede diversificar. Se mide como beta , en relación con el mercado en su conjunto.

- Riesgo no sistemático: el componente de riesgo que se puede diversificar

Supongamos que durante el año, su cartera tuvo una desviación estándar del 12% y la del índice de mercado fue del 7%. Entonces ahora puede ver que su cartera tenía más riesgo que el índice de referencia.

Métodos de evaluación

Hay dos categorías amplias de métodos de evaluación del desempeño de la cartera:

- El método convencional de evaluación del desempeño compara los rendimientos de la cartera con los rendimientos de un índice de referencia, ignorando los riesgos asumidos por el administrador de la cartera. El índice de referencia puede ser un índice de mercado, como el S&P 500, u otra cartera similar.

Comparando solo los rendimientos, su cartera ha dado mejores rendimientos (20%) que el índice de mercado, que dio un 15%, independientemente del hecho de que tenía un riesgo más alto que el mercado.

- En el método ajustado al riesgo , los rendimientos de la cartera también se comparan con los rendimientos del índice de referencia, pero este método considera la diferencia en sus niveles de riesgo.

Métodos ajustados al riesgo

Hay varias formas de evaluar una cartera mediante el ajuste de riesgo. Repasemos esos ahora:

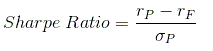

El índice de Sharpe es la prima de riesgo de la cartera por unidad de riesgo total en la cartera. La prima de riesgo se calcula restando los rendimientos libres de riesgo de los rendimientos de la cartera. Los rendimientos libres de riesgo se miden como la tasa de interés libre de riesgo de los bonos del Tesoro.

Curva de rendimiento: Definición, tipos y usos

|

Supongamos que en su caso, la tasa de interés del bono del Tesoro fue del 3% durante el año.

El ratio de Sharpe de su cartera es:

|

La relación de Sharpe del índice de mercado es:

|

Por lo tanto, el índice de Sharpe de su cartera es más bajo que el índice de Sharpe del índice de mercado, lo que significa que su cartera tuvo un rendimiento inferior al índice de mercado sobre una base ajustada al riesgo a pesar de que sus rendimientos fueron más altos que los rendimientos del índice.

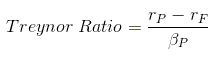

Relación de Treynor

El índice de Treynor de una cartera se calcula dividiendo la prima de riesgo por el riesgo sistemático de la cartera. Asume que no existe riesgo diversificable en la cartera.

|

Supongamos que la beta de su cartera es 1.5. La beta de la cartera de mercado es, por definición, 1. Estos números indican que la cartera tiene 1,5 veces más riesgo sistemático que el mercado, pero no es suficiente para comparar el rendimiento relativo.

El ratio de Treynor de la cartera es:

|

y la relación de Treynor del índice de mercado es:

|

Por lo tanto, podemos ver que después de ajustar por riesgo sistemático, su cartera obtuvo un rendimiento del 11,33% por unidad de riesgo sistemático, mientras que el índice de mercado dio un rendimiento del 12% por unidad de riesgo sistemático. Por lo tanto, la cartera tuvo un rendimiento inferior al del mercado después de ajustar el riesgo sistemático.

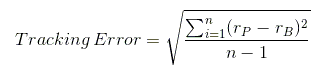

Proporción de información

El índice de información es el índice de la diferencia entre la rentabilidad de la cartera y la rentabilidad del índice de referencia y el error de seguimiento de la cartera. Puede calcular el error de seguimiento como la volatilidad de la diferencia entre la cartera y los rendimientos del índice de referencia durante un período de tiempo.

|

|

Suponga que el error de seguimiento de su cartera con respecto al índice de mercado del período es del 4%; el índice de información de su cartera sería:

|

Ahora supongamos que su amigo también invirtió en una cartera durante el mismo año que dio un rendimiento del 25% con un error de seguimiento del 6% y una volatilidad del 15% con respecto al mismo índice de referencia. Su ratio de información es:

|

Por lo tanto, el índice de información de su cartera es menor que el índice de información de la cartera de su amigo, lo que significa que su cartera dio mejores rendimientos en comparación con los riesgos que asumió en relación con el índice de referencia.

Resumen de la lección

El método convencional no tiene en cuenta la diferencia en los niveles de riesgo entre la cartera y el índice de referencia. Los métodos ajustados al riesgo comparan tanto los rendimientos como los riesgos.

Tres de estos métodos son:

- El ratio de Sharpe : la prima de riesgo de la cartera por unidad de riesgo total en la cartera

|

- El ratio de Treynor : la prima de riesgo por unidad de riesgo sistemático de la cartera

|

- La relación de información : la relación entre el exceso de rendimiento de la cartera sobre los rendimientos de referencia y el error de seguimiento de la cartera.

|

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...