Medición de ingresos

Una definición simple de medición de ingresos es el cálculo de ganancias o pérdidas. Para un contador, los ingresos son lo que queda después de restar todos los gastos de una organización.

Esto puede complicarse un poco, especialmente cuando se trata del valor temporal del dinero o la depreciación. ¿Cuánto vale REALMENTE la máquina de estampado? Si no elaboramos nuestros informes hasta el final de un trimestre, ¿cómo podemos representar con precisión el verdadero costo del negocio o el verdadero valor de mercado de un activo?

Necesitamos diferentes formas de medir los ingresos. Hay muchos, pero echemos un vistazo a los cuatro grandes.

Enfoques para medir la renta

Para medir los ingresos, se pueden utilizar cuatro métodos o enfoques principales: el enfoque de operación, el enfoque de actividades, el enfoque de balance o el enfoque de valor agregado. Echemos un vistazo a cada uno de estos.

Enfoque de transacción / operación

El enfoque de transacción u operación es el enfoque más utilizado. Con este enfoque, la contabilidad se realiza durante el curso de las operaciones. Esto significa que la ganancia (o pérdida) de una línea de servicio o producto determinado se registra de inmediato.

¿Cuál es la Diferencia entre Ingresos y Gastos?

Además, separa los ingresos de operaciones y cualquier otra fuente externa.

Cuando finaliza el período del informe, digamos al final de un trimestre, ya había registrado la base de costos para los activos y pasivos cuando se incurrió en ellos. No hay necesidad de volver atrás y descubrir valores en el pasado; ya están registrados.

El enfoque de actividades

El enfoque de actividades es una evaluación de las actividades de una organización, en lugar de las transacciones. De esta forma, se diferencia del enfoque de operaciones. Los ingresos se documentan cuando tienen lugar determinadas actividades o eventos, no como resultado de transacciones específicas. ¿Qué entendemos por actividades?

En el enfoque de actividades, las siguientes actividades activan el registro de ingresos:

- Planificación

- Adquisitivo

- Producción

- Ventas

Este enfoque es similar al enfoque de transacción; el enfoque de actividades tiene un alcance un poco más amplio, considerando una actividad o evento versus transacciones individuales.

¿Qué es el IRPF y cómo afecta a mis ingresos?

El enfoque del balance

Podemos evaluar el patrimonio neto por los datos del balance. ¡Un aumento en los activos da como resultado ingresos, menos gastos, por supuesto!

El enfoque del balance general analiza el balance general para evaluar las ganancias o pérdidas. Si miramos un período contable y los activos finales son más altos que los activos al principio (menos gastos), tenemos una ganancia.

Este enfoque se diferencia de los dos anteriores porque compara los datos del balance con el balance. Sabemos que las transacciones ocurren a lo largo del período del informe, impactando los ingresos netos. El efectivo / ingresos también fluye de un lado a otro. Si bien perdemos algunos de esos detalles puntuales con este enfoque, sigue siendo un método viable para evaluar las imágenes de ingresos antes y después.

El enfoque de valor agregado

El enfoque de valor agregado mide los ingresos en comparación con el valor agregado por la empresa durante el período del informe. También examina las diferencias entre el valor de la producción y el costo de los materiales / insumos.

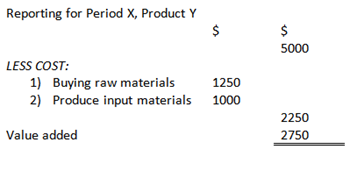

En el siguiente ejemplo, podemos ver el valor agregado en acción. El producto que se vende genera $ 5,000. También tenemos que restar tanto las compras externas como los materiales internos utilizados; esto nos deja el valor agregado.

Marco EPRG: Definición, enfoques y ejemplos

|

El costo total de los insumos, tanto comprados como fabricados, es de $ 2250; reste eso de los $ 5000 y el valor agregado es $ 2750.

Resumen de la lección

La medición de ingresos es el cálculo de ganancias o pérdidas: ¿Cuántos ingresos tiene una organización durante un período de informe determinado? Hay cuatro enfoques para determinar los ingresos. El enfoque de transacciones utiliza una contabilidad continua durante las operaciones; el enfoque de actividades analiza las actividades principales (planificación, compras, etc.); el balance enfoque evalúa el balance y las ganancias / pérdidas; y el enfoque de valor agregado mide los ingresos en comparación con el valor agregado a la organización. Como hemos mostrado, no siempre es fácil responder la pregunta: ¿Cuál es su ingreso neto o pérdida de ganancias? Sin embargo, estos cuatro enfoques son herramientas contables útiles para pintar una imagen más completa.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...