Presupuestos móviles

Piense en los presupuestos continuos (ondulantes) como olas rodando en la playa. Cada vez entra una nueva ola, reemplazando a la que estaba allí antes. Desde una perspectiva financiera, la ola es su presupuesto, ¡y el tiempo entre olas es más largo! Estos plazos de presentación de informes pueden ser mensuales, trimestrales, anuales, etc.

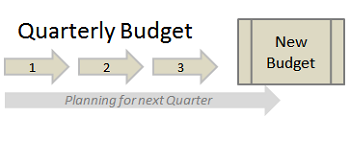

A continuación se muestra una descripción general de cómo se vería un presupuesto variable. En este caso, es un presupuesto trimestral, pero evaluado mensualmente:

|

En el ejemplo de presupuesto móvil anterior, el propietario del presupuesto generará un presupuesto mensual todos los meses. Ella creará el presupuesto para los próximos tres meses (trimestre).

Comparación de presupuestos y previsiones

Al final del trimestre, se realiza un análisis de las cifras. Mirando lo que se pronosticó frente a lo que realmente sucedió, podemos hacer ajustes para el próximo trimestre.

Como una ola que llega a la costa, un nuevo presupuesto reemplaza el espacio que alguna vez tuvo esa ola.

Muchas empresas también utilizan el presupuesto móvil a lo largo de todo un año, o incluso 18 meses. Pero una vez que comprenda el concepto, puede aplicarlo en otros lugares.

Componentes

Hemos visto el flujo general de un presupuesto móvil, pero desglosémoslo en sus componentes. Supongamos un presupuesto continuo mensual creado para el próximo año.

- En enero, cree un presupuesto para cada mes del año (enero a diciembre)

- El 31 de enero, analice el rendimiento y observe las variaciones entre las estimaciones y los ingresos / gastos reales

- Revisar el resto de meses

- Agregue otro mes (febrero), para que vuelva a tener un plan completo de un año.

- Repita esto al final de cada mes

Ejemplos

Veamos un ejemplo del mundo real. Una empresa consultora de Londres había tenido presupuestos estáticos anteriormente. Se establecieron una vez y se encerraron durante todo el año. Esto dio como resultado que los departamentos cumplieran con sus presupuestos temprano y no hicieran prácticamente nada el resto del año.

Presupuesto de Costos: Definición y Ejemplos

La empresa estableció un presupuesto móvil de 18 meses. Como hemos descrito, la empresa desechó el presupuesto estático y desarrolló un presupuesto para cada uno de los próximos 18 meses. Y cada mes, las cifras de ventas reales se analizan contra el presupuesto y se ajusta el modelo. La ola avanza y los próximos meses se ajustan.

La mecánica coincide con nuestros ejemplos. Veamos algunos beneficios y desventajas del presupuesto móvil.

Beneficios e inconvenientes

Donde los departamentos podrían deslizarse después de lograr un acuerdo multimillonario, ahora se mantienen con un nuevo estándar cada mes. El presupuesto móvil mantiene a las empresas y departamentos responsables durante todo el año.

También puede descubrir oportunidades mucho más rápido. Por ejemplo, tal vez una determinada línea de productos tenga un mes destacado, pero en un presupuesto estático no necesariamente observaría esto. Con un presupuesto variable, puede redirigir recursos a esta línea. Además, tiene los datos del mes siguiente para comprobar rápidamente el pulso de la línea.

Considere el presupuesto estático de 18 meses que se grabó en piedra tan pronto como se redactó. ¡Entonces piense en lo rápido que cambia el negocio! No es de extrañar que el presupuesto móvil se considere más relevante en el mundo actual, ya que todo cambia a un ritmo rápido. El presupuesto móvil ayuda a las organizaciones a mantenerse al tanto de los cambios y adaptarse a medida que el mundo siempre impredecible se mueve a su alrededor.

Variables en la Investigación: Definición, tipos y ejemplos

Si administra una gran empresa, el esfuerzo de analizar el presupuesto puede llevar mucho tiempo. Los gerentes / contadores pueden sentir que pasan todo su tiempo haciendo el presupuesto en lugar del trabajo real. Realmente depende de cada empresa decidir si los beneficios de un presupuesto móvil valen el esfuerzo de completar uno.

Finalmente, si bien el presupuesto móvil le permite tener el equivalente a una repetición, aún no solucionará los problemas en sus estimaciones o la fuerza de la fuerza de ventas. Sí, es una gran herramienta, pero no soluciona problemas comerciales centrales.

Resumen de la lección

Los presupuestos continuos (móviles) son seres vivos. En cada período, el presupuesto se analiza con cifras reales y se modifica para el período siguiente. Es como una ola rodando sobre la arena: cada nueva ola reemplaza a la ola anterior. Los presupuestos continuos requieren una revisión constante de cada período (por ejemplo, mes) para evaluar y restablecer las estimaciones de los próximos meses. Tal como se practica en el mundo real, el presupuesto variable ayuda a que las empresas / departamentos rindan cuentas y ayuda a las empresas a mantenerse ágiles en un mundo que cambia rápidamente. Sin embargo, puede ser un proceso lento. Las empresas deben evaluar por sí mismas si el beneficio supera el esfuerzo necesario.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...