El problema

Para mejorar el servicio bancario en su banco, Simplify National Bank encargó una encuesta de servicio al cliente. En una reunión reciente en Simplify National Bank, los gerentes del banco encontraron muy preocupantes los resultados de las encuestas a sus clientes. Al leer los comentarios, encontraron que la opción de pago electrónico de facturas no cumplía con las expectativas. La cantidad de cargos por pagos atrasados que encontraron sus clientes fue mayor de lo esperado. El director de TI no estuvo de acuerdo con la idea de que el sitio web tenía la culpa. Llamó al sitio web un chivo expiatorio digital en la encuesta y cree que el problema radica en los procesos internos del banco. Llamó a un experto en mejora de procesos para que le ayudara a encontrar el problema.

Procesos manuales

La ventanilla del cajero es un lugar ajetreado y lleno de interrupciones. Estas interrupciones aumentan el riesgo de error. Cuando un cajero de banco toma un depósito, la probabilidad de error es del 5%. A continuación, el cheque se ingresa al sistema y la copia del cheque se envía al centro de procesamiento. Dado que el centro de procesamiento no tiene tantas interrupciones como el cajero, la tasa de error de este grupo es solo del 2%.

Como consumidores, a menudo descartamos la ausencia de un depósito en nuestros estados de cuenta electrónicos y atribuimos la ausencia a la oportunidad. Pagamos las facturas esperando que el dinero llegue antes de que se cobre el cheque. El banco estima que el 25% de sus clientes pagan facturas sin tener en cuenta los fondos disponibles. El diez por ciento de los clientes no tiene fondos suficientes para pagar sus facturas sin el último depósito. Esta supervisión puede costarle al 10% de los clientes un cargo por pago atrasado.

Para complicar el proceso, algunas facturas requieren que se envíe un cheque físico a otra parte. Este proceso introduce otro riesgo de sanciones tardías. El servicio de correo tiene una tasa de tiempo del 95%. Cuando el cheque llega tarde, el cliente podría incurrir en una multa por demora en el pago real. A menudo, los clientes atribuyen la llegada tardía a una quiebra bancaria. Examinemos una vista de alto nivel del proceso en tres etapas: ingreso de depósito, procesamiento de depósito y procesamiento de pago.

Rendimiento de un solo proceso

El rendimiento de un solo proceso es la medición de la salida de un proceso con respecto a su entrada. Si 100 unidades ingresan a un proceso y 95 unidades precisas salen del proceso, nuestro rendimiento es del 95%. El rendimiento se puede calcular restando la tasa de error del 100%. Un proceso con una tasa de error del 3% tendría un rendimiento de proceso único del 97%. Miremos más de cerca.

Posibles problemas de rendimiento en redes inalámbricas

¿Qué pasaría si 1 de cada 100 depósitos se perdiera durante el proceso de depósito? La tasa de error sería del 1% y el rendimiento del 99%. Desafortunadamente, la actividad de depósito bancario es en realidad una serie de procesos, y cada proceso tiene su propia oportunidad de error. En este caso, el rendimiento de un solo proceso no es tan efectivo. Necesitamos otro método para calcular el rendimiento total del sistema. El rendimiento del rendimiento acumulado se utiliza a menudo para el cálculo.

Rendimiento de rendimiento laminado

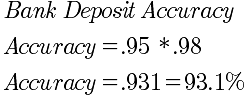

El rendimiento acumulado es una estimación y probabilidad de un resultado sin errores de múltiples procesos. En nuestro ejemplo, el banco ha calculado que la probabilidad de un error en el proceso de depósito es del 0,2%. Por tanto, el rendimiento es del 99,8%. La tasa de precisión es alta porque la mayoría de los depósitos se realizan mediante depósito electrónico. Sin embargo, cuando se realiza un depósito en una sucursal, la tasa de error aumenta drásticamente. En el mapa de proceso anterior, vemos que un depósito manual tiene un rendimiento de rendimiento estimado del 93,1%. El primer paso en el proceso es convertir las tasas de error para obtener mediciones para usar en la siguiente fórmula.

|

Cálculo del rendimiento acumulado

Las salidas de precisión (en términos de porcentajes) se multiplican para obtener el RTY, el rendimiento individual de un solo proceso de todos los procesos. Desde la perspectiva del banco, el resultado del proceso de depósito tiene una precisión del 99,8%. Sin embargo, cuando destacamos los depósitos realizados a un cajero de banco, la tasa de precisión cae al 93,1%. El siguiente cálculo muestra cómo se determinó este rendimiento.

Rendimiento Esperado: Qué es, Características y Ejemplos

|

|

Si un cliente deposita dinero en la ventanilla del cajero, solo el 93,1% tiene posibilidades de pasar sin algún tipo de error. Normalmente, el error es la puntualidad. Con un rendimiento de rendimiento acumulado del 93,1% sobre $ 100 millones en depósitos, el banco habría retrasado o perdido $ 6,9 millones del dinero de su cliente. Dinero que el cliente tenía la intención de utilizar para pagar facturas. ¿Podría ser esto un factor que contribuya al problema de pago electrónico de facturas mencionado anteriormente? Más probable. Profundicemos más.

Conductividad eléctrica de metales: Ejemplos y fórmula

Agregar más rendimientos de proceso

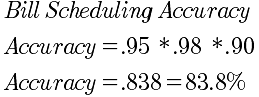

Nuestra preocupación original estaba en la funcionalidad de pago de facturas en el sitio web. Cuando agregamos el rendimiento de programación del 90% del cliente al proceso, la tasa de precisión cae al 83,8%. Dado el rendimiento del depósito manual del 93,1% y el rendimiento de programación del 90%, la probabilidad de que el cliente programe con precisión el pago de su factura es del 83,8%.

|

|

En nuestra actividad de pago de facturas, tenemos otros participantes en el proceso, la oficina de correos. Por suerte para nosotros, más empresas participan en el intercambio electrónico, por lo que el uso de la oficina de correos está disminuyendo. Sin embargo, si encontramos una tasa de entrega a tiempo del 95% a través del servicio de correo, nuestra tasa de precisión general desde el proceso de depósito manual hasta la entrega a la otra parte es solo del 79,6%.

|

|

¿Qué significa esto? Para el cliente que deposita su cheque a través de la ventanilla del cajero, tiene un 79,6% de probabilidad de que su cheque llegue a tiempo a la fiesta prevista. O, el 20,4% del tiempo, el cheque llegará tarde y resultará en un cargo por retraso. Si 100,000 clientes depositan cheques a través de este proceso manual, más de 20,000 clientes se verán afectados negativamente.

Resumen de la lección

Por suerte para nosotros, los números de esta lección eran ficticios y estaban destinados a demostrar el concepto. Aunque son representativos de muchos procesos en todos los negocios de hoy. El rendimiento acumulado es una gran herramienta para comprender el impacto total de los errores en los sistemas multiproceso. Multiplicar las tasas de precisión individuales de cada proceso por las demás determina la precisión total de todo el grupo de procesos. Esta técnica ayuda cuando se trabaja con múltiples procesos.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...