Mo ‘Money, Mo’ Problemas

Justin acaba de heredar una gran suma de dinero y está buscando hacer algunas inversiones. Ya tiene algunos bonos del gobierno y cree que puede ser el camino a seguir. Los bonos del gobierno son títulos de deuda distribuidos por el gobierno para agregar a la cantidad de dinero que tienen disponible para gastar. En otras palabras, cuando un individuo compra un bono del gobierno, esencialmente está comprando un pagaré del gobierno, lo que le permite al gobierno poner más dinero en circulación. Al emitir estos bonos, el gobierno puede controlar el aumento, la disminución y el tamaño general de su oferta monetaria.

Llévelo al banco

Justin se dirige al banco para hablar con Kevin, su banquero personal, sobre las tasas de interés actuales. Kevin le informa a Justin que la tasa de interés actual de los bonos del gobierno es del 0,25%. Esto significa que por cada $ 1000 que Justin invierte en un bono del gobierno, solo ganará $ 13,60 cada año. La inversión de Justin también estará inmovilizada durante varios años hasta que venza el bono o cuando se devuelva el bono. Eso no parece que valga la pena la inversión para Justin e inmediatamente le dice a Kevin que le gustaría explorar otras opciones.

Kevin le cuenta a Justin acerca de una cuenta del mercado monetario que paga una tasa de porcentaje anual del 0,50%. Una cuenta del mercado monetario es una cuenta de ahorros que paga tasas de interés más altas porque el saldo mínimo requerido para abrir la cuenta es mucho mayor que el de una cuenta de ahorros regular. Dada la tasa de interés actual en el mercado monetario, Justin ganará $ 15 cada año por cada $ 1000 que ingrese en la cuenta y su dinero permanece líquido , lo que significa que está disponible fácilmente.

En este punto, Justin tiene dos opciones. Puede inmovilizar su dinero prestándolo al gobierno y ganar $ 13.60 cada año por cada $ 1000 que decida invertir en bonos o puede tener acceso constante a su dinero guardándolo en una cuenta y ganando $ 15 cada año por cada $ 1000 que obtenga. decide depositar en la cuenta.

La trampa

La situación de Justin indica una trampa de liquidez. Una trampa de liquidez es un caso en el que las tasas de interés son lo suficientemente bajas como para impedir que los consumidores inviertan o presten dinero al gobierno y las tasas de ahorro son lo suficientemente altas para alentar a las personas a ahorrar su dinero, neutralizando el control del gobierno sobre la oferta monetaria. No se preocupe si eso suena confuso, aquí está la verdad.

Diferencia entre mercado monetario y mercado de capitales de largo plazo

|

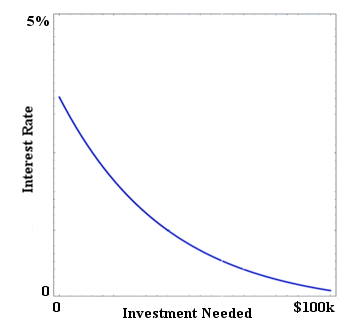

Tasa de interés = tasa de interés del bono del gobierno

Inversión necesaria = la cantidad de inversión necesaria para obtener ganancias

El gráfico muestra que cuanto más baja sea la tasa de interés, más tendrá que invertir un consumidor para que la inversión sea rentable. Esto hace que los consumidores duden en invertir porque no se puede ganar dinero con la inversión, y seamos sinceros, el mayor beneficio de invertir dinero es ganar dinero. En lugar de invertir dinero, o en este caso prestar dinero al gobierno, un consumidor puede ganar más dinero ahorrando su dinero, de ahí la trampa.

En resumen, se crea una trampa de liquidez cuando el gobierno necesita dinero, por lo que emiten bonos para aumentar su oferta monetaria, pero debido a que las tasas de interés son bajas, los consumidores no están dispuestos a prestar porque se beneficiarían más si ahorraran su dinero.

Resumen de la lección

El gobierno necesita dinero para operar. Una forma en que el gobierno puede aumentar su oferta monetaria es emitiendo bonos del gobierno; sin embargo, cuando las tasas de interés son demasiado bajas, es menos probable que los consumidores inviertan. Esto generalmente se debe a que la cantidad de dinero que ganarían prestándolo al gobierno es menor que la cantidad de dinero que ganarían si se ahorrara.

Liquidez Bancaria: Qué es, Características y Ejemplos

Distribución Uniforme: Definición, gráfico y ejemplos

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...