Definición de documentos de trabajo

Si bien el producto final de un trabajo de auditoría es un informe de auditoría claro y bien redactado, los papeles de trabajo son los documentos más importantes de una auditoría. Los papeles de trabajo son documentos desarrollados por auditores que resumen su trabajo, incluyendo evidencia, pruebas y conclusiones relacionadas con los objetivos de la auditoría.

De acuerdo con el estándar de auditoría # 2330, « los auditores internos deben documentar información suficiente, confiable, relevante y útil para respaldar los resultados y las conclusiones del trabajo ». Cuando se considera la autoridad de la actividad de auditoría interna y el peso que tienen los informes de auditoría la administración, la Junta Directiva e incluso los reguladores y accionistas, es fácil entender por qué es tan esencial tener documentos de trabajo claros y confiables.

Tipos de documentos de trabajo

No existe una plantilla o formato único para un documento de trabajo. Debido a que existen tantos tipos diferentes de pruebas de auditoría, existen muchos tipos diferentes de papeles de trabajo. Piense en la variedad de organizaciones, procesos y actividades que pueden auditarse y está claro que no se puede utilizar un formato único en cada situación. Entonces, si bien no existe un «mejor ejemplo» de documentos de trabajo, hay algunos tipos que tienden a ser los más comunes.

Los resúmenes de las entrevistas son notas escritas de las entrevistas realizadas por el auditor. Dependiendo de los requisitos específicos del departamento de auditoría, estas notas pueden ser tan informales como notas escritas a mano al margen de una agenda o pueden ser transcripciones de la entrevista, palabra por palabra. Independientemente del detalle involucrado, el propósito principal de los resúmenes de entrevistas es resaltar la información relevante que surge de una reunión con un gerente o empleado.

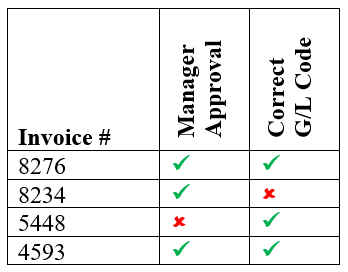

Las hojas de trabajo resumen las pruebas de auditoría específicas para una muestra de transacciones. A menudo, las hojas de trabajo se formatean como una tabla, con el número / nombre de cada transacción al costado y una fila para cada prueba de auditoría realizada. En este formato, una simple marca de verificación puede indicar qué transacciones pasaron la prueba de auditoría y una ‘X’ o un guión pueden indicar una prueba fallida. A continuación se puede ver un ejemplo simple de una hoja de trabajo:

|

Los papeles de trabajo sobre el rendimiento son normalmente copias de los estados financieros con cálculos de rendimiento escritos a mano. Para asegurarse de que los estados financieros, no solo el estado de resultados básico y el balance general, sino también los esquemas de respaldo, sean precisos, los auditores pueden hacer una copia de esos estados y luego volver a calcular los totales. Muestran su trabajo en la copia del estado financiero y luego lo guardan como documento de trabajo.

Requerimientos básicos

Si vuelve y lee el estándar de auditoría citado anteriormente, no parece haber ningún requisito específico para los papeles de trabajo. Sin embargo, para proporcionar «información suficiente, confiable, relevante y útil», hay ciertas cosas que deben ser parte de cada documento de trabajo. Cada documento de trabajo debe tener la fuente de los datos / información, la explicación de la prueba o análisis realizado, el nombre del auditor que realiza la prueba, la fecha en que se realizó la prueba, los resultados y las conclusiones.

Además de resumir la evidencia recopilada a lo largo de la auditoría, los papeles de trabajo deben poder proporcionar suficiente información para que un auditor, no involucrado en el proyecto original, pueda volver a realizar la misma auditoría, con la misma información, y obtener el mismo resultado. Para hacer eso, necesitan saber qué datos se recopilaron, qué pruebas se realizaron y las conclusiones a las que se llegó. La información básica descrita anteriormente satisface esas necesidades.

|

Resumen de la lección

Las normas de auditoría requieren que los auditores «documenten información suficiente, confiable, relevante y útil para respaldar los resultados y las conclusiones del trabajo». Esto se hace mediante el desarrollo de papeles de trabajo completos para cada trabajo de auditoría. Los documentos de trabajo respaldan el informe final de auditoría proporcionando resúmenes de la evidencia y las conclusiones utilizadas para hacer las recomendaciones y formar las opiniones emitidas en el informe final.

Si bien existen muchos tipos diferentes de documentos de trabajo, tres de los más comunes son los resúmenes de entrevistas , las hojas de trabajo y los documentos de reevaluación . Cada uno de estos documentos de trabajo documenta un tipo diferente de prueba y evidencia de auditoría, pero todos deben incluir información básica. La fuente de los datos / información, la explicación de la prueba o análisis realizado, el nombre del auditor que realiza la prueba, la fecha en que se realizó la prueba, los resultados y las conclusiones siempre deben incluirse en cada documento de trabajo.

Así como la calidad de una auditoría a menudo está determinada por la calidad de los papeles de trabajo, la competencia de un auditor a menudo se juzga por su capacidad para desarrollar y completar buenos papeles de trabajo. Esto no solo indica el cumplimiento de las normas de auditoría, sino que demuestra un compromiso con la objetividad y la auditoría de calidad.

Continúa con:

- Negocios

Compra de mercancía de marca nacional: definición y proceso

Marca Nacional Como gerente de producto de su tienda, Deb es responsable de investigar y...

- Administración

Motivación en el lugar de trabajo: teorías, tipos y ejemplos

¿Qué es la motivación? La motivación tiene que ver con el por qué de los...

- Recursos Humanos

Métodos de comunicación efectivos en una práctica de trabajo social

¿Por qué es importante la comunicación en el trabajo social? La comunicación efectiva es una...

- Psicología

Teoría del Desarrollo Cognitivo de Piaget: Definición y etapas

La teoría del desarrollo cognitivo de Piaget Jean Piaget (1896-1980) fue un científico y filósofo...

Selecciona un tema para seguir aprendiendo