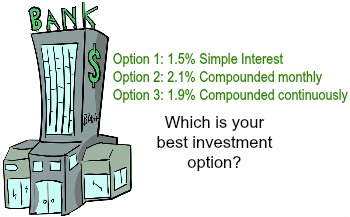

Problemas financieros en matemáticas

¡Imagina que acabas de ganar $ 1,000 en un concurso de escritura! En primer lugar, ¡felicitaciones! Ahora probablemente querrás invertir ese dinero. Suponga que decide invertir su dinero en una cuenta que devenga intereses durante los próximos dos años. Hagamos un viaje al banco y descubramos sus opciones.

Llegamos al banco y nos reunimos con un banquero personal que nos dice que pueden ofrecerle tres opciones:

- Una cuenta de ahorros que ofrece un interés simple del 1,5%

- Un certificado de depósito que ofrece 2.1% de interés compuesto mensualmente

- Una cuenta del mercado monetario que ofrece un interés del 1,9% compuesto continuamente

La pregunta es: ¿cuál es tu mejor opción? ¿Qué inversión producirá el mayor rendimiento?

|

Tratamiento y terminología de problemas relacionados con el oído

Este es un excelente ejemplo de un problema financiero en matemáticas . Afortunadamente, tenemos un modelo matemático que podemos usar para cada cuenta para calcular cuánto dinero tendrá después de dos años. ¡Increíble!

Vemos que las tres cuentas diferentes tienen cada una un tipo de interés diferente. Estos tres tipos de interés son interés simple , interés compuesto e interés compuesto continuamente . Echemos un vistazo a cada cuenta, cada tipo de interés y el modelo que podemos usar para calcular cuánto dinero habría en la cuenta después de dos años. Esto lo ayudará a determinar en qué cuenta debe invertir. Comencemos.

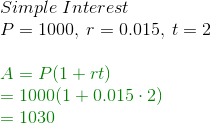

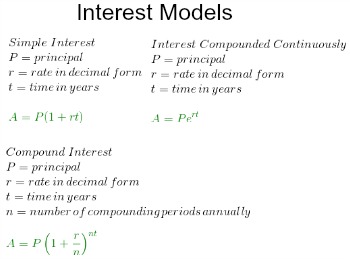

Interés simple

Empecemos por la primera cuenta. Esta cuenta trata de interés simple. El interés simple se calcula sobre la inversión inicial de cada año. No está compuesto. En general, cuando invertimos P dólares, llamados capital , en una cuenta que ofrece un r % (en forma decimal) de interés simple, la cantidad, A , de dinero en la cuenta después de t años viene dada por el siguiente modelo:

A = P (1 + rt )

¡Esto es genial! Podemos utilizar este modelo para averiguar cuánto dinero tendría después de dos años si eligiera la primera opción. Sabemos que su inversión principal es de $ 1,000 y que dejará el dinero en la cuenta durante 2 años. El banquero nos dijo que la cuenta ofrece un interés simple del 1,5%. Para poner 1.5% en forma decimal, simplemente movemos el punto decimal dos unidades hacia la izquierda para obtener 0.015. Por lo tanto, tenemos P = 1000, t = 2 y r = 0.015. Conectarlos y simplificar nos da la cantidad en la cuenta después de dos años.

¿Qué son los Modelos de Negocio?

|

Vemos que después de dos años, el saldo de la cuenta sería de $ 1,030.00. Bien, ahora veamos las siguientes dos cuentas.

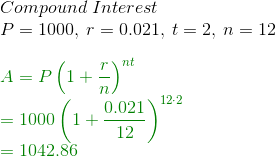

Interés compuesto

La segunda cuenta tiene que ver con el interés compuesto. En el interés compuesto , el interés se capitaliza n veces al año. Con cada capitalización, el interés se agrega al saldo de la cuenta y luego se gana interés en el nuevo saldo más alto. Para calcular la cantidad, A , en una cuenta que ofrece r % (en forma decimal) compuesto n veces por año, después de t años, usamos la siguiente fórmula:

A = P (1 + r / n ) nt

Indicadores Financieros: Qué son, Características y Ejemplos

Podemos usar esto para calcular la cantidad de dinero que tendría después de dos años si eligiera la segunda cuenta. Una vez más, la inversión principal es de $ 1,000 y el tiempo que el dinero estará en la cuenta es de dos años. La cuenta ofrece 2.1% (0.021 en forma decimal) compuesto mensualmente, es decir, 12 veces al año. Por lo tanto, conectamos P = 1000, t = 2, r = 0.021 y n = 12 en el modelo.

|

Vemos que la segunda cuenta tendría $ 1,042.86 después de dos años. De acuerdo, dos menos, uno para ir. Echemos un vistazo a la tercera cuenta.

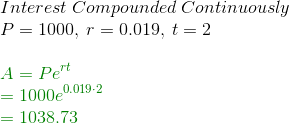

Interés continuamente compuesto

La última opción de cuenta ofrece intereses compuestos continuamente. Cuando el interés se capitaliza continuamente , es lo mismo que el interés compuesto, excepto que el interés se capitaliza constantemente, ¡incluso más que cada segundo! Por lo tanto, se llama capitalización continua. El modelo que usamos para calcular la cantidad de dinero en una cuenta cuando se trata de capitalización continua es el siguiente:

A = Pe rt

Donde A = la cantidad en la cuenta, P = inversión principal, r = tasa de interés en forma decimal y t = número de años que el dinero está en la cuenta. Puede notar que hay otra letra allí, a saber, e . La letra e se llama número de Euler, un número irracional realmente interesante con un valor aproximado de 2.71828. Puedes encontrar el número e en la mayoría de las calculadoras científicas.

Usemos este modelo para analizar la tercera opción de cuenta. Está invirtiendo $ 1,000 en una cuenta que ofrece 1.9% (0.019 en forma decimal) de interés compuesto continuamente durante dos años, por lo que ingresamos P = 1000, r = 0.019 yt = 2 en el modelo.

|

Obtenemos que habrá $ 1,038.73 en la cuenta después de dos años si elige la tercera opción de cuenta.

¡Mira eso! Al usar estos métodos, vemos que la segunda cuenta resultaría en la mayor cantidad de dinero, por lo que esta es su mejor opción.

Resumen de la lección

Los modelos matemáticos se utilizan todo el tiempo en situaciones financieras, especialmente cuando hay interés de por medio. Para determinar sus mejores opciones de inversión, consideramos tres tipos de interés: interés simple , interés compuesto e interés compuesto continuamente . Tenemos modelos matemáticos para cada uno de estos tipos de interés que podemos utilizar para resolver problemas financieros.

|

Hay muchos más modelos matemáticos que se pueden usar en situaciones financieras, pero estos son tres básicos que es importante conocer. La próxima vez que vaya al banco, definitivamente estará mejor preparado para descubrir sus mejores oportunidades de inversión.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...