Entradas de diario

¿Alguna vez has escuchado el viejo dicho de que hay un lugar para todo y todo en su lugar? No hay industria en la que ese dicho sea más apropiado que la contabilidad. Cada transacción que ocurre en la vida de una empresa se escribe en un libro especial llamado diario . La revista también se conoce como el libro de entrada original. Las entradas realizadas en el diario son asientos de diario con el nombre apropiado .

Las transacciones se registran en orden cronológico y siempre tienen una línea de débito y crédito. ¿Por qué dos líneas por cada transacción? Porque la forma de contabilidad que se utiliza con mayor frecuencia en la industria de la contabilidad se denomina contabilidad de partida doble. La contabilidad de doble entrada requiere que por cada transacción que ocurra en una empresa, haya al menos dos cuentas afectadas. Se carga una cuenta y se acredita una cuenta. Un débito es una entrada en el lado izquierdo de una cuenta, mientras que un crédito es una entrada en el lado derecho de una cuenta.

Importancia de las entradas del diario

¿Por qué son importantes las entradas del diario? Dado que los asientos de diario involucran al menos dos cuentas, eso significa que al menos dos cuentas tienen un cambio en sus saldos. Cuando los saldos de las cuentas cambian, también lo hacen las finanzas generales de la empresa. Veamos un ejemplo.

Joe es mecánico. El 1 de febrero compró un alternador nuevo para reparar un coche en su taller. El costo del alternador fue de $ 249,00. Esta es una transacción comercial que debe registrarse en un diario. La entrada del diario se verá así:

Ahora, observe la forma de la entrada del diario. La fecha siempre aparece primero, seguida en la misma línea por el nombre de la cuenta que se carga y el monto del débito. En la línea debajo de esto, aparece el nombre de la cuenta que se acredita junto con el monto del crédito. La línea de crédito siempre tiene una sangría debajo de la línea de débito. La tercera línea del asiento del diario es una breve descripción de la transacción.

Una vez que cada transacción se ha registrado en el diario, los asientos se contabilizan o se transfieren al libro mayor. El libro mayor es la lista de todas las transacciones de una empresa que están detalladas por la cuenta específica. El libro mayor también se conoce como libro de asiento final.

El balance de prueba

Al final de un período contable, después de que se hayan realizado todos los asientos del diario, los profesionales de la contabilidad crean lo que se llama un balance de prueba. Un balance de prueba es una lista de todas las cuentas de una empresa y sus saldos. Dado que cada cuenta comercial se clasifica en una de las tres categorías principales: activo, pasivo o capital del propietario, cada una tiene lo que se llama un saldo normal. Las cuentas de activos son aquellas cuentas que están relacionadas con artículos que posee la empresa, como suministros, inventario, edificios y equipo. Este tipo de cuentas normalmente tienen un saldo deudor.

Las cuentas de pasivo son aquellas cuentas que están relacionadas con elementos que una empresa debe, como gastos de servicios públicos, gastos de nómina y préstamos por pagar. Las cuentas de pasivo normalmente tienen saldos acreedores.

Las cuentas de capital del propietario son cuentas relacionadas con inversiones personales que realizan los propietarios de la empresa, como la cuenta de capital del propietario y las cuentas de capital de los accionistas. Este tipo de cuentas, como las cuentas de pasivo, normalmente tienen saldo acreedor.

La razón principal por la que se crea el saldo de prueba es para verificar la precisión de los cálculos matemáticos realizados en cada saldo de cuenta como resultado de los asientos del diario. Si el monto total en la columna de débito del saldo de prueba es igual al monto total en la columna de crédito del saldo de prueba, se supone que las cuentas están en equilibrio.

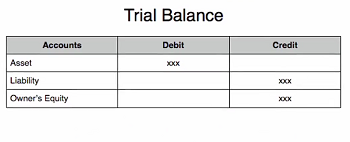

Ejemplo de balance de prueba

|

Mire el ejemplo de balance de prueba de XYZ Corporation arriba. Como puede ver, el balance de prueba tiene un formato bastante simple. Los nombres de las cuentas están en la primera columna, con sus correspondientes saldos en las siguientes columnas. Una cuenta con un saldo deudor tiene el saldo de la cuenta que aparece en la segunda columna, mientras que aquellas con un saldo de crédito tienen los saldos de la cuenta que aparecen en la tercera columna. Son las columnas segunda y tercera las que se suman individualmente y se comparan.

Resumen de la lección

Un diario , que también se denomina libro de entrada original, es un registro de cada transacción que ha ocurrido en una empresa. Las entradas realizadas en el diario se denominan entradas de diario . Cada entrada de diario se registra utilizando el método de contabilidad de doble entrada. El método de contabilidad de doble entrada establece que por cada transacción que ocurra, al menos dos cuentas se verán afectadas.

Se debitará una cuenta y se acreditará una cuenta. Un débito es una entrada realizada en el lado izquierdo de una cuenta, mientras que un crédito es una entrada en el lado derecho de una cuenta. Cada una de estas entradas, que se registran en orden cronológico, tiene un efecto en los saldos de las cuentas.

Una vez que las transacciones se registran en el diario, se registran. Para publicar un medio de entrada de diario para transferir esa entrada en el libro mayor. El libro mayor , que también se conoce como libro de asiento final, es una lista de todas las transacciones de una empresa que están separadas por cuentas individuales.

Al final de un período contable, después de que se hayan realizado y registrado todos los asientos del diario, se genera un balance de prueba. El balance de prueba es una lista de todas las cuentas que tiene una empresa y sus saldos. Algunas de las cuentas tienen saldos deudores y otras tienen saldos acreedores; solo depende del tipo de cuenta. Al final, el monto total en dólares de los saldos de las cuentas de débito debe ser igual al monto total en dólares de los saldos de las cuentas de crédito. Si los saldos coinciden, se supone que las cuentas están equilibradas.

Los resultados del aprendizaje

Una vez que haya terminado con esta lección, tendrá la capacidad de:

- Definir diario y asientos de diario en contabilidad

- Explique el método de contabilidad de doble entrada.

- Describir el proceso de contabilización de transacciones en el libro mayor.

- Resumir el propósito del balance de prueba

Continúa con:

- Ciencias Económicas

Tipos de Impuestos: Clasificación, Ejemplos y su Impacto en la Vida Real

¿Sabías que, en promedio, una persona trabaja casi cuatro meses al año solo para cumplir...

- Contabilidad de costos

Contabilidad 303 – Tarea 1

Acerca de esta asignación Imagine que es el nuevo director financiero de un fabricante de...

- Jefe de Operaciones

Facturas escalonadas: tipos y finalidad

¿Alguna vez has necesitado facturar un proyecto por partes, pero sin perder la visión del...

- Negocios

Cómo calcular el patrimonio del propietario: definición, fórmula y ejemplos

Imagina que hoy decides vender absolutamente todo lo que posee tu negocio: las computadoras, el...

Selecciona un tema para seguir aprendiendo