Ahorrar dinero

¿Alguna vez ha realizado una compra impulsiva que le provocó el remordimiento del comprador tan pronto como llegó a casa? ¿Fue que se olvidó temporalmente de otras cosas que debían pagar primero, como las facturas? ¿Fue que debería haber comprado algo más? ¿O podría haber sido que tu pareja se enterara de esa compra lo suficientemente pronto? Cualquiera que sea la respuesta que se adapte a su situación, existe una forma sencilla de evitar esa culpa: ahorre dinero para alcanzar una meta financiera.

|

Ya sea que ese objetivo sea una necesidad o un lujo, planear ahorrar para ello puede hacer su vida mucho más fácil. Pero si fuera así de fácil, ¿no lo harían todos? A decir verdad, ahorrar para una meta financiera es difícil porque muchas personas no saben por dónde empezar. Esta lección le ayudará al proporcionar algunas definiciones y ejemplos clave que ilustran cómo puede ahorrar para una meta financiera.

¿Qué es el interés compuesto?

Lo primero que debemos analizar es el interés compuesto y cómo puede ayudarlo a ahorrar dinero. En la superficie, el interés compuesto puede sonar como el nombre de su empresa de construcción local. Sin embargo, para obtener los conceptos básicos del ahorro para una meta financiera, este término debe entenderse claramente. El interés compuesto se puede definir como el interés que se agrega al depósito o préstamo de capital inicial. A partir de ese momento, a ese interés se le agregará un interés adicional, lo que se conoce como capitalización. Si eso parece un poco prolijo, es porque lo es. Antes de entrar en un ejemplo, echemos un vistazo a la fórmula para calcular esa tasa de interés compuesta anual.

|

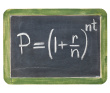

Fórmula de tasa de interés compuesta:

A = P (1 + t / n) ^ nt

Reestructuración Financiera: Qué es, Características y Ejemplos

Esto es lo que representa cada letra o número en la fórmula:

- A = valor futuro del préstamo o la inversión

- P = monto del préstamo o depósito inicial del capital

- r = tasa de interés anual

- n = número de veces que se capitaliza el interés

- t = número de años para los que se toma prestado o se invierte el dinero

Echemos ahora un vistazo a un ejemplo y luego apliquemos la fórmula para que pueda ver exactamente cómo ahorrar dinero para una meta financiera.

Supongamos que tiene $ 4,000.00 que le gustaría depositar en una cuenta de ahorros que tiene una tasa de interés del 5%. ¿Cuánto valdría su depósito al cabo de tres años?

Ahora que tenemos el ejemplo, comencemos primero completando las partes de la fórmula:

- P = $ 4,000.00 (porque este es el monto inicial depositado)

- r = 5% o .05 (la tasa de interés dada convertida en decimal al dividir 5/100 = .05)

- n = 12 (dado que el interés se capitaliza mensualmente, usamos 12 para los 12 meses)

- t = 3 (el número de años para la inversión)

Ahora, ingresemos estos números en la fórmula real:

¿Cuál es la historia de las crisis financieras más importantes?

A = 4000 (1 +. 05/12) ^ 12 (3)

Después de calcular el problema, la respuesta es:

A = $ 4,645.89, por lo que el producto final debería verse así:

4.645,89 = 4000 (1 + .05 / 12) ^ 12 (3)

Calcular el saldo de ahorros

Para responder a nuestro problema inicial, después del tercer año de depositar $ 4,000.00 en la cuenta de ahorros, el saldo total con el interés acumulado al 5% es $ 4,645.89.

Para tener una mejor idea de cuánto interés se ganó cada año, echemos un vistazo a una tabla que le dará un desglose de la cantidad de interés acumulado cada año sobre los ahorros iniciales de $ 4,000.00.

| Año | Interés anual | Interés total | Equilibrar |

|---|---|---|---|

| 1 | $ 204,65 | $ 204,65 | $ 4.204,65 |

| 2 | $ 215,12 | $ 419.77 | $ 4.419,77 |

| 3 | 226,12 $ | $ 645,89 | $ 4.645,89 |

Resumen de la lección

¡Uf! Entonces, ahora comprende cómo se puede ahorrar dinero para una gran meta financiera utilizando intereses. Echemos un vistazo rápido a los términos para recordar.

El interés compuesto es el interés que se agrega al depósito o préstamo de capital inicial. A partir de ese momento, a ese interés se le agregará un interés adicional, lo que se conoce como capitalización.

La fórmula de interés compuesto es: A = P (1 + r / n) ^ nt, mientras que las partes de la fórmula son:

- A = valor futuro del préstamo o la inversión

- P = monto del préstamo o depósito inicial del capital

- r = tasa de interés anual

- n = número de veces que el interés en compuesto

- t = el número de años para la inversión

Es importante recordar que antes de que se pueda completar una fórmula de interés compuesto, primero debe determinar cada valor de la fórmula. Una vez que la fórmula se haya completado en su totalidad, la información se puede utilizar para determinar exactamente cuánto debe ahorrar al ahorrar para una meta financiera.

Explora más sobre este tema

Selecciona un tema y sigue aprendiendo...